Autor: Markus OessLangsam wird klar, wir bekommen COVID-19 in den Griff. Die dritte Welle ist gebrochen, die Impfungen kommen voran. Und läuft es gut weiter, rückt so etwas wie „Normalität“ in greifbare Nähe. Damit kommen auch altbekannte Themen aus der Zeit vor Corona wieder zum Vorschein. Zeit also zu schauen, wohin sich der Fashionmarkt in den kommenden zehn Jahren entwickelt. Was wird aus unseren Innenstädten? Kreislaufwirtschaft, Lieferkettengesetz, Re-Commerce bieten einen Perspektivwechsel ebenso wie kooperative Verhaltensmuster zwischen Konsumenten, Herstellern und Händlern. Die KPMG-Studie gibt einen Ausblick auf den Modemarkt im Jahr 2030.

Und plötzlich geht es schneller als gedacht, mit der Rückkehr zur „Normalität“. Die Infektionszahlen ebben merklich ab, die dritte Welle ist gebrochen und mit der Impfung geht es gut voran. So weit, so gut. Aber Post-Corona bringt nicht nur das Gute der Zeit vor dem Auftreten der Pandemie zurück, sondern auch das Schlechte. Früher war eben auch nicht alles besser. Corona hat nun neue Trends ausgelöst, dafür bestehende beschleunigt. „Der stationäre Modehandel kämpft nicht nur mit wachsenden Marktanteilen des Online-Handels, sondern im Jahr 2020 insbesondere auch mit den Corona-Begleiterscheinungen, die die bereits zuvor margenschwachen Unternehmen mit ganzer Härte treffen. Bei einem Blick auf die Entwicklung im Textileinzelhandel seit dem Jahr 2010 fällt auf, dass der stationäre Umsatz seit 2015 stetig abgenommen hat. Weitere Verluste bis 2030 sind hier durchaus wahrscheinlich“, schreiben die Autoren der KPMG-Studie „Front Row: Sehen, was morgen Mode ist“.

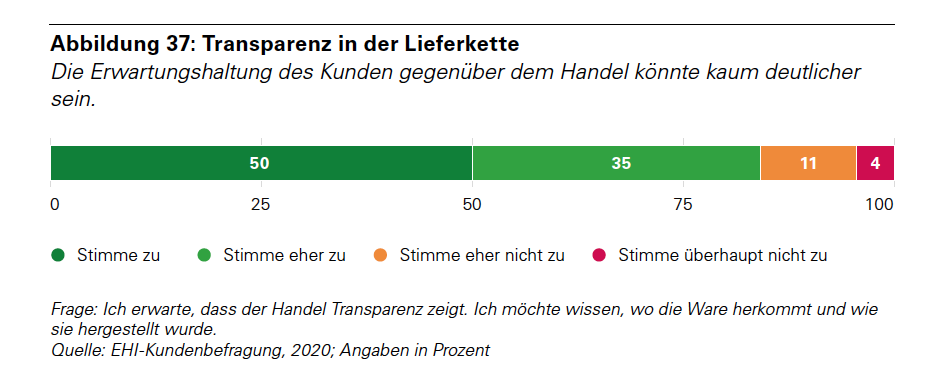

Die Abwanderungen mancher Ketten aus der Innenstadt und die Teilentmietungen der oberen Etagen großflächiger Gebäude von Modehändlern in den Innenstädten werden zum Problem, mit Folgen für die verbliebenen Einzelhändler. Angebotsvielfalt, die Besucherfrequenz und Attraktivität der Innenstädte nehmen ab. Helfen können nur die Kooperationen aller beteiligten Akteure vor Ort sowie die Zusammenarbeit mit den städtischen Behörden, heißt es in der Studie. Eine konzertierte Aktion also. Aber die aktuelle Krise bietet dem Modehandel Chancen auf eine strategische Bereinigung der Filialnetze, eine Flächenanpassung und eine zielgruppengenaue Ausdifferenzierung der Konzepte. Für Fashionhändler gelte es, ihre Kunden besser kennenzulernen und in den Mittelpunkt ihrer Aktivitäten entlang der Customer Journey zu stellen, um die Kundenbindung zu steigern. „Stationäre Händler müssen die Transformation des Point of Sale zum Point of Experience meistern und zu diesem Zweck stärker in Emotionalität investieren. Diese konzeptionellen Veränderungen sind notwendig für den zukünftigen Markterfolg. Händler und Hersteller sind hierbei auch gefordert, für Transparenz zu sorgen – sowohl in der Kommunikation als auch im Hinblick auf die gesamte Lieferkette –, um Vertrauen bis zum Endkunden aufzubauen“, sagen die Autoren. Dazu sind auch Investitionen in die IT-Infrastruktur on- wie offline nötig. Stichwort Digitalisierung und Konnektivität.

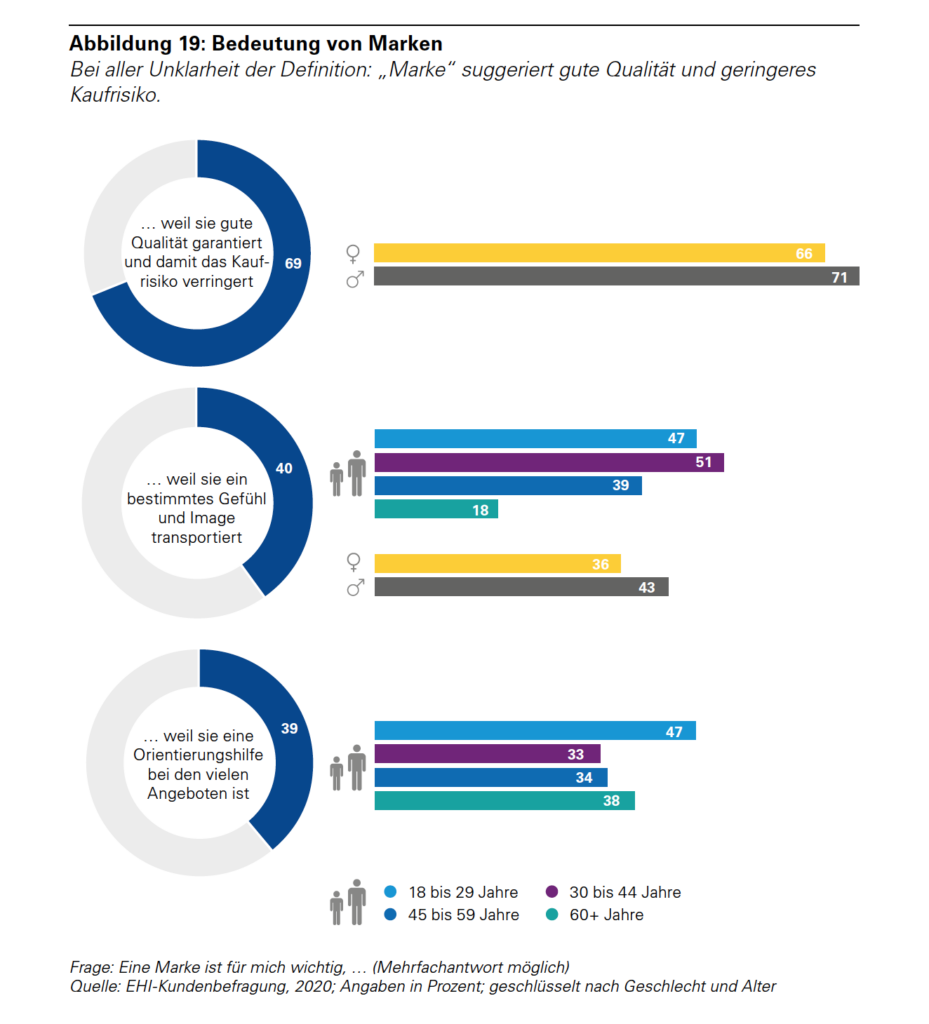

Auch wenn E-Commerce im Modehandel immer wichtiger wird, bleibt der stationäre Anlaufpunkt für die Konsumenten. Vor allem Männer kaufen laut Studie lieber im Laden ein, auch Frauen sagen das mehrheitlich, allerdings zu einem geringeren Anteil. Generell war das vergangene Jahrzehnt sehr preisorientiert. Fast 62 Prozent der ältesten Kundengruppe glauben, dass der Handel immer aufs Neue mit Preisaktionen um die Ecke kommt. Sie kaufen grundsätzlich nicht zum Vollpreis ein. Offenbar hat der Handel seine Kunden geradezu „erzogen“, als Schnäppchenjäger zu agieren. Die Kunden scheinen auch keinen nennenswerten Unterschied zu sehen zwischen Herstellermarken, die es überall gibt (adidas, PUMA oder HUGO BOSS), und Eigen- oder Händlermarken, die es nur in Läden einer bestimmten Kette zu kaufen gibt (INDITEX, ESPRIT, RESERVED).

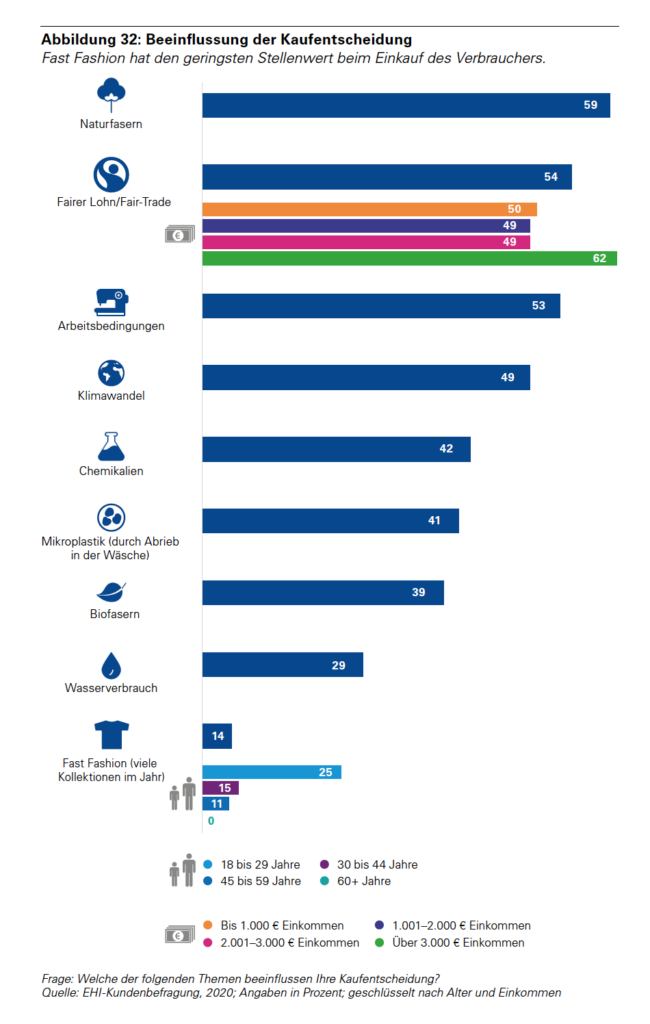

Es dürfte der Branche also schwerfallen, ordentlich kalkulierte Preise durchzusetzen. Allerdings sind Preisaktionen oder Gutscheine beliebt und können helfen, stationär wie online Umsätze zu steigern. Und neue Markenbegriffe eröffnen im Hinblick auf Kleidung zwei Aspekte: „Einerseits haben Händler die Möglichkeit, Marken stärker selbst zu entwickeln, da die Abgrenzung gegenüber klassischen Herstellermarken gering ist. Der Kunde rückt in den Mittelpunkt, es gilt, ihm eine einzigartige Customer Experience zu bieten. Umgekehrt erwarten die Kunden zunehmend Omnichannel-Angebote, denn sie zahlen auf Bequemlichkeit, Zeitersparnis und Erreichbarkeit ein – es sind Serviceelemente jenseits des Preises.“ Fast Fashion ist laut Studie lediglich für jeden zehnten Befragten von Bedeutung. Und: Mit zunehmender Zahl an Lebensjahren werde dieser Aspekt immer unwichtiger und für die über 60-Jährigen spiele er überhaupt keine Rolle mehr.

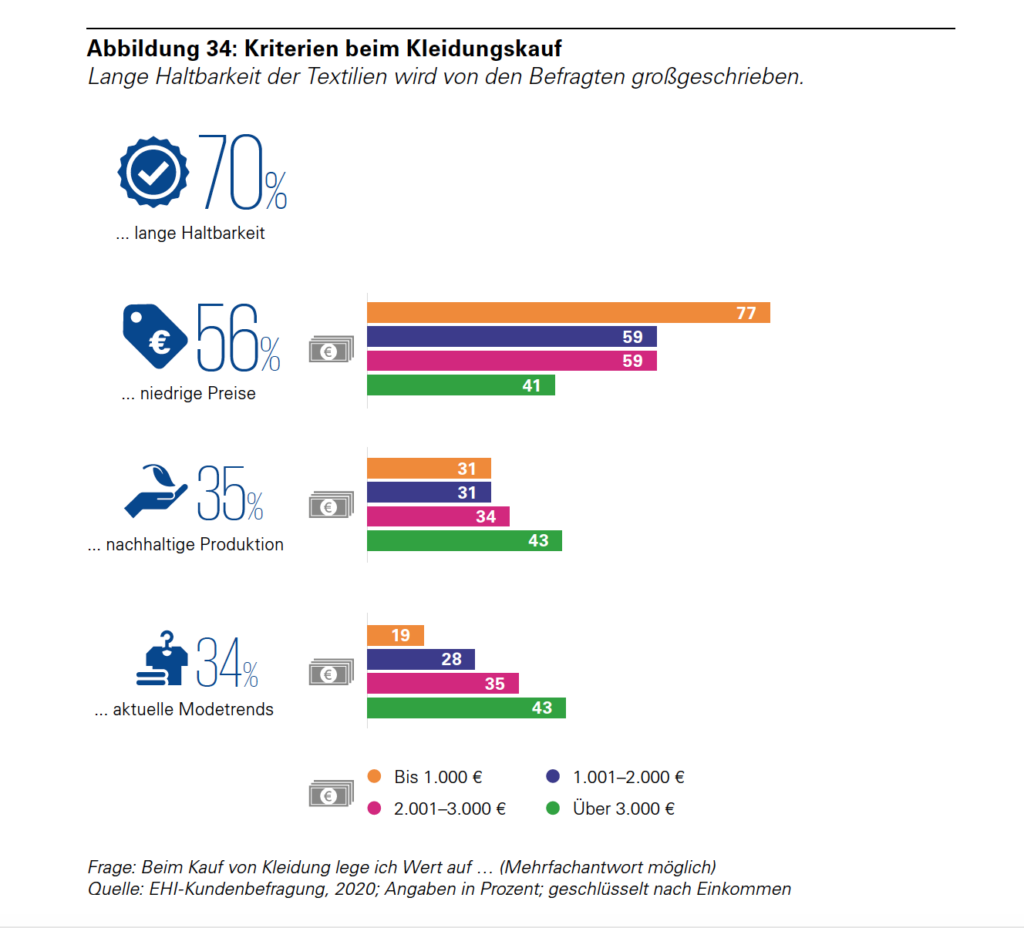

Die Studie befasst sich außerdem intensiv mit dem Thema Nachhaltigkeit. Ganz allgemein hat das Thema spürbar an Gewicht gewonnen, wird sogar zum kritischen Erfolgsfaktor in der Branche. Doch in welchem Verhältnis stehen Aspekte wie fairer Lohn oder Umweltschutz und der Produktpreis, wenn es ums tatsächliche Kaufen geht? Die These, der Preis gehe vor Nachhaltigkeit, auch in Sachen Mode, wurde von mehr als der Hälfte aller Befragten bestätigt. Auch andere Kriterien, die Kunden heute beim Kleidungskauf anlegen, scheinen sich zu widersprechen: Mehr als zwei Drittel der Befragten erwarten eine lange Haltbarkeit der Textilien, was ein gewisses Maß an Qualität voraussetzt. Gleichzeitig legen mehr als die Hälfte der Konsumenten Wert auf niedrige Preise. Das Preisbewusstsein wiederum weist eine hohe Abhängigkeit von dem zur Verfügung stehenden Einkommen auf. In der Tendenz gilt: je geringer das Einkommen, desto wichtiger niedrige Preise.

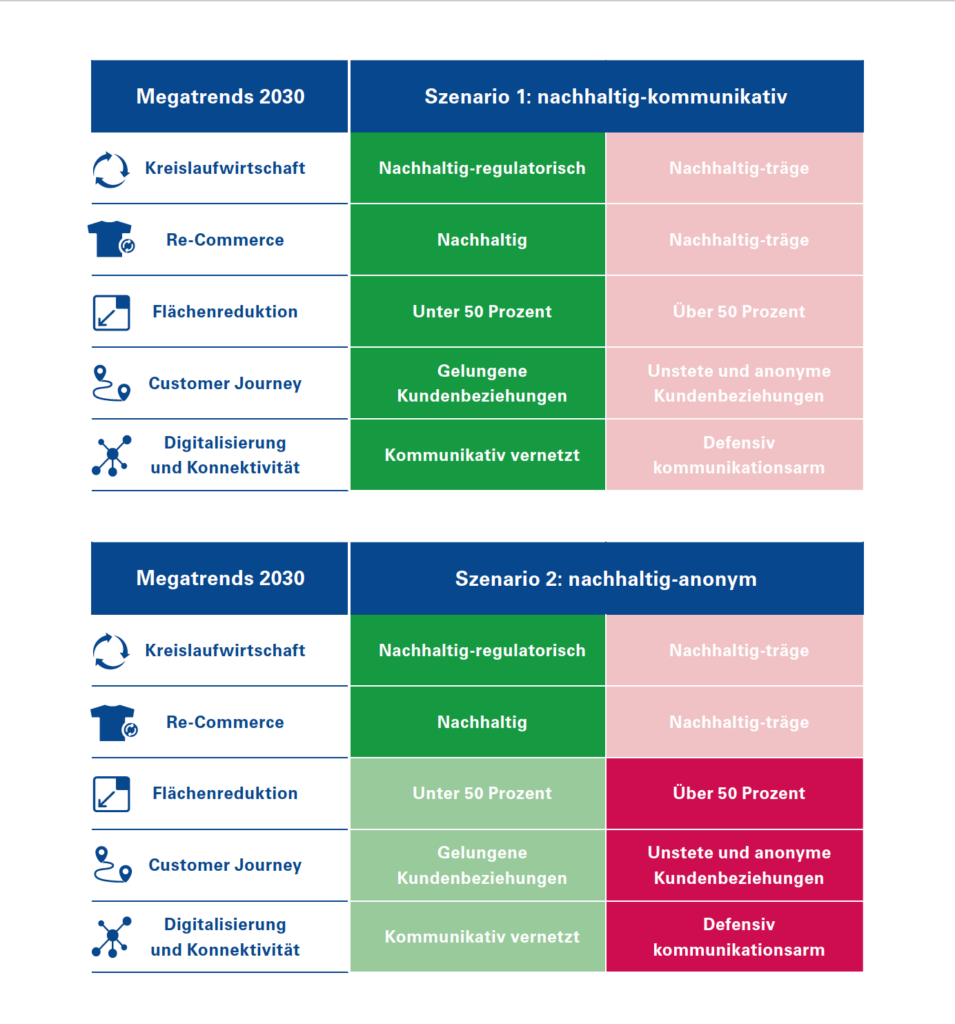

In der Studie werden fünf Megatrends skizziert, die in jeweils zwei Szenarien durchgespielt werden: Kreislaufwirtschaft, Re-Commerce, Flächenreduktion und Customer Journey sowie Digitalisierung und Konnektivität.

-

Megatrend Kreislaufwirtschaft

Nachhaltig-regulatorisches Szenario

Die Nachhaltigkeit ist aufgrund gesetzlicher Regelungen zum Standard geworden und die Händler müssen Waren so lange wie möglich gebrauchstauglich halten. Textilien sind Teil eines organisierten Markts, auf dem Konsumenten Geld für aussortierte Kleidung erhalten. Diese Kleidung wird wiederverwendet oder recycelt. Hierfür werden flächendeckend Rücknahmestationen geschaffen. Der Einsatz synthetischer Fasern wird zugunsten natürlicher eingeschränkt.

Nachhaltig-träges Szenario

Die Umstellung auf Kreislaufwirtschaft verläuft zäh und die Bereitschaft, für nachhaltige Produkte zu zahlen, ist gering. Trotz Kreislaufwirtschaftsgesetz besteht kein organisierter Markt, der die genutzten Textilien bewertet. Sammelbehälter sind kostenfrei zugänglich, die Abgabe wird jedoch nicht finanziell vergütet. Der Recyclingmarkt kämpft um Rentabilität. Entsprechende Fashionmarken bleiben in der Nische.

-

Megatrend Re-Commerce

Nachhaltiges Szenario

Re-Commerce ist mit einem Anteil von 20 Prozent auf dem Massenmarkt angekommen. Es bestehen professionelle, wettbewerbsfähige Strukturen zum An- und Verkauf. Wettbewerber sind zum Teil namhafte Textilketten. Auch Online-Marktplätze sind wichtig. Der Handel mit Neuware und Secondhand-Kleidung ergänzen sich bei Marken, die nicht dem Fast-Fashion-Segment angehören.

Nachhaltig-träges Szenario

Re-Commerce bleibt ein Nischenprodukt mit einem Anteil von maximal 5 Prozent des gesamten Marktvolumens. Im Ankauf konkurrieren kommerzielle Marktteilnehmer mit wohltätigen Organisationen, die Kleidung ohne Entgelt entgegennehmen. Skaleneffekte bleiben aufgrund der geringen Menge aus. Marktteilnehmer sind Einzelformate und Plattformen, die Re-Commerce als Ergänzung nutzen. Kunden akzeptieren Secondhand außer im Preiseinstiegsbereich vor allem im hochpreisigen Markensegment.

-

Megatrend Flächenreduktion

Szenario Flächenreduktion unter 50 Prozent

Die Modebranche hat ein neues Gleichgewicht zwischen Vor-Ort- und Online-Angeboten gefunden. Die Innenstädte üben als Ergebnis strukturierter Kooperationen von Handel, Dienstleistung, Gastronomie, Kultur und Entertainment weiterhin eine Magnetfunktion aus. Die Verweildauer in den Läden steigt. Die Bedeutung von Fläche sinkt, Formate schrumpfen und weichen deutlich serviceaffineren Konzepten. Nahversorgung bleibt das zweite Stand- bein des Modehandels. Die Marktanteile von Online- und stationärem Handel sind nahezu gleich.

Szenario Flächenreduktion über 50 Prozent

Die Branche senkt Flächen und Filialanzahl substanziell – auch über Insolvenzen. Bis auf wenige Flagship-Stores dominiert der Nahversorger. Innenstädte werden durch Stadtverwal- tung, Gewerbetreibende, Immobilien-Projektentwickler und Investoren nicht konzertiert entwickelt. Nur wenige stationäre Händler werden zu Omnichannel-Spielern. Online-Wettbewerber haben keine Flächenhistorie. Großflächen verschwinden vollständig. Renditen von Handelsimmobilien geraten auf breiter Front substanziell unter Druck. Für den Bekleidungsmarkt wird der Online-Handel zum Hauptverkaufskanal.

-

Megatrend Customer Journey

Szenario gelungene Kundenbeziehungen

Einkaufen wird Teil einer individuellen Customer Journey, die Unterhaltung, soziale Interaktionen und Konsum umfasst. Das Ladengeschäft ist physischer Touchpoint mit Komponenten aus Konsum, Service und Gastronomie. Die Kommunikation mit dem Kunden ist umfassend: Social Media, Newsletter, individuelle Promotions, Treueprogramme wie auch die Ansprache durch das Personal sind optimal aufeinander zielgruppenspezifisch abgestimmt. Auswahl, Sequenz und Aufteilung der Mittel zwischen Entertainment, Gastronomie und Handel erfolgen nach der spontanen Laune des Konsumenten.

Szenario unstete und anonyme Kundenbeziehungen

Bedarfsdeckung und Preisorientierung bilden die Grundlage für den Einkaufsprozess des Kunden. Der Prozess wird als Notwendigkeit wahrgenommen, die es möglichst rasch und preisgünstig zu bewältigen gilt. Ohne flächendeckendes Ladennetz ist die Stellung des traditionellen Händlers schwächer als bisher. Die Kunden, die sich dem Händler nicht verbunden fühlen, nutzen auch Preissuchmaschinen, um das günstigste Angebot zu finden.

Der Modehandel reagiert mit einer Strategie weniger hochwertiger Flagship-Stores und ist sehr zurückhaltend im Hinblick auf Standorte außerhalb der 1a-Lagen. Auch die Nahversorgung wird „abgespeckt“. Immer mehr Häuser werden zu „Dark Shops“ (geschlossene Läden, die nur als Kommissionsstation dienen). Das Modegeschäft findet im Wesentlichen auf Plattformen statt. Hier konkurrieren B2C- und D2C-Modelle. Die Online-Welt schöpft ihre Attraktivität aus einer Mischung von umfassendem Service, individuell kuratierter Auswahl, Marken und Influencern als Medien sowie Social Media.

-

Megatrend Digitalisierung und Konnektivität

Szenario kommunikativ vernetzt

Data Analytics und KI ermöglichen gutes personalisiertes Marketing und eine integrierte Optimierung aller Geschäftsprozesse. Der Online-Marktanteil der Branche wächst auf 50 Prozent. Für den Kunden ist Digitales eine Normalität. Investitionsbudgets für Ladengeschäfte werden angehoben, da es gilt, eine Infrastruktur für den digital vernetzten Kunden zu schaffen. Der kassenlose Check-out ist Realität.

Die permanente digitale Interaktion mit dem Kunden sorgt für eine sehr gute Datenbasis. Diverse KI-Systeme optimieren kontinuierlich Sortiment, Preis und Präsentation auf allen Kanälen für den einzelnen Kunden. In gewissem Umfang werden Produkte individualisiert und somit als Unikate bereitgestellt. Alle Kanäle und die Logistik sind in Echtzeit miteinander vernetzt.

Szenario defensiv-kommunikationsarm

Die Digitalisierung im Handel führt zu Personalreduktion und zu abschnittsweise effizienten Prozessen. Der Online-Anteil der Branche wächst auf 50 Prozent. Für den Kunden ist digitale Interaktion normal. Ein schrumpfender Umsatz in den Geschäften führt zu einer restriktiven Investitionspolitik im Handel. Begrüßung, Auskunft und Beratung sowie Kassieren werden weitgehend automatisiert. Serviceroboter, die den Kunden in der Filiale begrüßen und beraten, setzen sich nicht durch.

Die ideale Position in der technologisch getriebenen Kundenkommunikation besetzen entweder reine Online-Händler oder Händler, die vom Online- auf den Omnichannel-Vertrieb umgestiegen sind. Die Kernaufgaben des Personals in Ladengeschäften sind das Verräumen und Einsortieren der geringen Warenbestände sowie das Dekorieren, gelegentlich auch noch das manuelle Kassieren.

Die defensive Nutzung von Technologie als Kostendämpfungsinstrument im Geschäft führt dazu, dass Lieferkettensysteme nicht nahtlos aufeinander abgestimmt werden. Kooperative Spieler haben es hier schwerer als vertikal integrierte Geschäftsmodelle. Individuelle Optimierung und Individualisierung von Produkten im Laden finden wegen der spärlichen Kommunikation mit dem Kunden kaum statt.

Front Row: Sehen, was morgen Mode ist

Ziel der KPMG-Studie ist es, einen Überblick über den Modemarkt und seine Herausforderungen sowie Denkanstöße für die Zukunft zu geben. Die Analyse basiert auf einer deutschlandweiten repräsentativen Umfrage unter 500 Personen. Diese gaben vertiefende Einblicke in Shoppingverhalten und -präferenzen im Modehandel.

Das Kölner EHI Retail Institute befragte online 18- bis 75-Jährige, die regelmäßig Kleidung kaufen, in der Zeit vom 29. Juni bis 3. Juli 2020. Darüber hinaus wurden 20 qualitative Interviews mit Vertretern des Managements von Fashion-Unternehmen aus Handel und Produktion geführt.