Autor: Alexander LanghorstDie Pepco Group N.V. mit Sitz in London ist eine europäische Textildiscountkette, die in verschiedenen europäischen Ländern aktiv ist. Das Unternehmen hat Vertriebslinien unter den Namen Poundland (UK – 894 Stores), Dealz (Republik Irland und Roll-out in Spanien und Polen) sowie Pepco (über 2.200 Stores in weiteren 13 europäischen Ländern). Unter diesen Namen ist man vor allem in Mittel- und Osteuropa aktiv. Insgesamt beläuft sich die Zahl der Stores auf knapp 3.700 in Europa mit rund 37.000 Mitarbeiterinnen und Mitarbeitern. Die Zahl der jährlichen Neueröffnungen lag zuletzt bei rund 400, die Zahl der Kundenbesuche beträgt über 50 Millionen pro Monat. Im Mai 2022 wurde im Einkaufszentrum BOULEVARD BERLIN auch die erste Filiale in Deutschland eröffnet. Seit Mai 2021 werden die Aktien der Pepco Group N.V. an der polnischen Börse in Warschau gehandelt.

Pepco strebt nach seiner eigenen Philosophie die Zielsetzung an, einer der führenden Einzelhändler in Europa zu sein und diese Marktstellung auch weiter auszubauen. Die strategische Ausrichtung zielt dabei darauf ab, der Kundschaft Kleidung für die gesamte Familie und Haushaltsprodukte zu erschwinglichen Preisen anzubieten. Die vertriebenen Waren werden dabei direkt über die konzerneigene Einkaufsgesellschaft PGS gesourct. PGS ist in wichtigen Lieferantenstaaten wie China, Hongkong, Bangladesch, Pakistan und Indien vertreten und für den Einkauf von rund drei Viertel aller vertriebenen Textilien und Waren verantwortlich.

Auch in den kommenden Jahren will Pepco das dynamische Wachstum der Vergangenheit weiter fortsetzen und neben dem Wachstum aus der weiteren regionalen Expansion auch vom insgesamt wachsenden Discont-Markt in Europa profitieren. Hier wird von Marktbeobachtern mit einem Anstieg des Gesamtvolumens von 130 Milliarden Euro im Jahr 2019 auf 157 Milliarden Euro bis Mitte der 2020er-Jahre gerechnet. Das Management von Pepco hat europaweit insgesamt 8.000 potenzielle Standorte für neue Stores identifiziert und verfügt unter Führung von CEO Andy Bond und CFO Nick Wharton über mehr als 200 Jahre Retail-Erfahrung. Die Expansion soll in den kommenden Jahren weiter vorangetrieben werden, aus Unternehmenssicht ist der gesamte europäische Markt für die weitere Expansion interessant. Der Markteintritt in Italien und Spanien in 2021 und in Deutschland in 2022 sollte hier für entsprechende Impulse sorgen.

Positive Aussichten

Die positive Entwicklung des Zahlenwerks in der Vergangenheit hat sich auch im ersten Halbjahr 2021/2022 (1. Oktober bis 31. März) fortgesetzt, wie die am 9. Juni 2022 vorgelegten Halbjahreszahlen klar unter Beweis stellen. So kletterten die Umsatzerlöse um 18,9 Prozent auf 2,372 (1,995) Milliarden Euro, das Wachstum auf vergleichbarer Fläche erreichte einen Wert von 5,3 Prozent. Beim EBITDA ergibt sich ein Anstieg auf 347 (324) Millionen Euro, das Ergebnis vor Steuern beläuft sich auf 123,03 nach 88,24 Millionen Euro im Vorjahr und unter dem Strich wird ein Halbjahresergebnis von 94,89 (67,7) Millionen Euro ausgewiesen. Daraus ergibt sich ein Periodenergebnis je Pepco-Aktie von 0,164 (0,118) Euro. Zum Vergleich lagen die Umsatzerlöse für das Gesamtjahr 2020/2021 bei 4,12 Milliarden Euro, mit einem Vorsteuerergebnis von 166,98 Millionen Euro und einem Jahresüberschuss von 131,02 Millionen Euro beziehungsweise 0,226 Euro je Anteilsschein.

Ausgehend von der bisherigen dynamischen Entwicklung im laufenden Jahr rechnet GSC Research in Anlehnung an die Unternehmensguidance mit einem fortgesetzten Wachstum bei allen wichtigen Kennzahlen. Auf der Umsatzseite sollte ein Volumen von 4,7 bis 4,8 Milliarden Euro erreicht werden können. Daraus ergeben sich ein EBITDA in der Bandbreite von 720 bis 740 Millionen Euro, ein EBIT von 330 bis 360 Millionen Euro und ein Ergebnis je Aktie im Bereich von 0,35 bis 0,40 Euro. Im Grundsatz ist auch die Aufnahme einer Dividendenzahlung an die Anteilseigner vorstellbar; bei einer zu erwartenden Nettoverschuldung von rund 1,2 bis 1,3 Milliarden Euro sollte trotz weiter dynamischem Wachstum Spielraum für eine Erfolgsbeteiligung auch der Anteilseigner bestehen. Nach Einschätzung von GSC ist eine Ausschüttung im Bereich von 0,05 bis 0,10 Euro je Pepco-Aktie denkbar.

Auch im kommenden Geschäftsjahr 2022/2023 (30. September) sollte es dem Unternehmen gelingen, sein Wachstum fortzusetzen. Dabei ergeben sich Effekte nicht nur aus steigenden Umsätzen auf bereits bestehenden Flächen, sondern auch aus der weiteren Eröffnung zusätzlicher Store-Standorte. Ausgehend von dieser Erwartung, erscheint ein Umsatzvolumen von 5,4 bis 5,5 Milliarden Euro durchaus erreichbar. Da die Aufwendungen für Expansion im Vergleich zum bestehenden Filialnetz an relativer Bedeutung in der Erfolgsrechnung verlieren, sollte sich auch die Ertragslage noch leicht verbessern lassen. GSC hält aus heutiger Sicht ein EBITDA im Bereich von 840 bis 870 Millionen Euro bei einem EBIT von 410 bis 430 Millionen Euro für realisierbar. Daraus ergibt sich unter dem Strich ein Ergebnis je Pepco-Aktie von 0,45 bis hin zu 0,50 Euro. Entsprechend könnte auch die Dividende noch weiter in Richtung von bis zu 0,15 Euro je Aktie steigen.

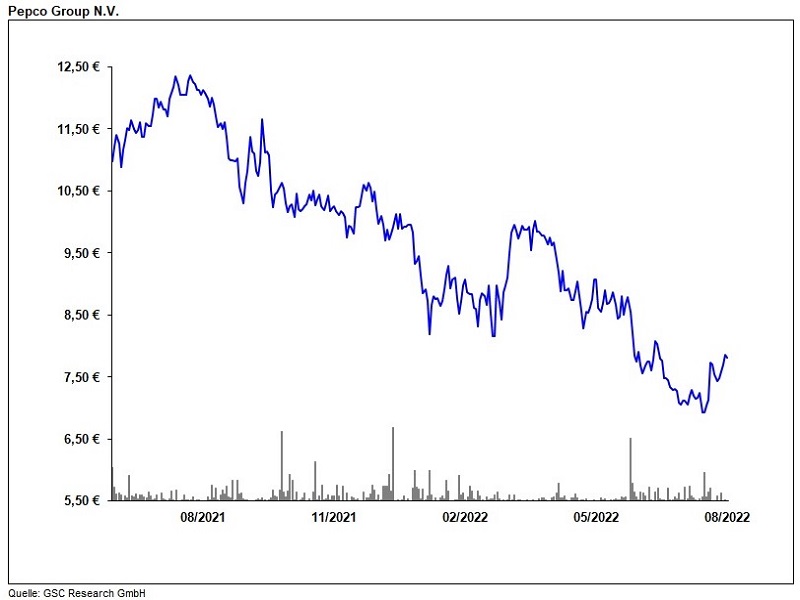

Auf Basis der GSC-Erwartungen wird die Pepco-Aktie fürs laufende Jahr beim aktuellen Kurs von 7,85 Euro mit einem erwarteten KGV von 19,2 und für das kommende Jahr mit einem erwarteten KGV von knapp unter 14 bewertet. Bei Aufnahme der Dividendenzahlungen ergibt sich zudem eine erwartete Dividendenrendite von 1,2 Prozent fürs laufende und bis zu 2,1 Prozent fürs kommende Geschäftsjahr. Ausgehend hiervon erscheint die Aktie derzeit nicht überteuert, den fairen Wert sieht GSC Research im Bereich von 9,50 Euro, sodass sich insbesondere an schwächeren Börsentagen hier mögliche (Nach-)Kaufchancen ergeben könnten. Investoren sollten aber beachten, dass sich gewisse Risiken auf der Kursseite jedoch aus der aktuellen Aktionärsstruktur ergeben könnten. Hauptaktionär von Pepco ist der Steinhoff International Holdings NV – Konzern mit knapp unter 80 Prozent. Dieser ist in der Vergangenheit in die Schlagzeilen geraten und könnte nach dem erfolgreichen IPO in 2021 möglicherweise in der Zukunft noch eine weitere Reduktion des eigenen Anteils an Pepco anstreben.