Autor: Alexander Langhorst Neue Besen kehren gut? Die Wechsel in Vorstand und Aufsichtsrat eröffnen Chancen. Der Ex-PVH-Manager gilt als Denker, der die Digitalisierungsstrategie des Konzerns maßgeblich vorangetrieben hat. Und genau das soll er auch in Metzingen tun. Gleichzeitig hat der britische Milliardär Mike Ashley seine Anteile jüngst verdoppelt und strebt in den Aufsichtsrat. Eine Analyse von GSC Research.

Große Veränderungen finden derzeit bei HUGO BOSS nicht nur durch die vollständige Umwälzung des Umfeldes infolge der Covid-19-Pandemie statt, sondern auch auf Ebene der Anteilseigner sowie in der Zusammensetzung des Vorstandes. So wurde im Juni 2020 bekannt gegeben, dass Daniel Grieder ab 1. Juni 2021 sein neues Amt bei HUGO BOSS antreten wird. Zuvor war Grieder als Chef bei der zum amerikanischen PVH-Konzern gehörenden Tommy Hilfiger Global sowie auch der PVH Europe tätig und hat dort nach einhelliger Einschätzung des Marktes eine beeindruckende Arbeit geleistet und dabei insbesondere auch die Digitalisierungsstrategie konsequent vorangetrieben. Begrüßenswert aus Sicht von HUGO BOSS wäre natürlich ein noch früherer Amtsantritt gewesen, insbesondere angesichts des aktuell sehr dynamischen Marktumfeldes und der auch bei HUGO BOSS notwendigen Schritte, um auf diese Entwicklung zu reagieren.

Zudem hat im Mai 2020 der britische Milliardär Mike Ashley (unter anderem Eigentümer von SPORTSDIRECT) den Erwerb von etwas über 5 Prozent an HUGO BOSS gemeldet. Ende Juni erfolgte die Aufstockung auf einen Anteil von über 10 Prozent. Zudem wird seitens Ashley wohl auch ein Sitz im Aufsichtsrat der HUGO BOSS AG angestrebt. Welche weiteren strategischen Ziele verfolgt werden, ist derzeit noch nicht absehbar. Allerdings verfügt der Investor über langjährige eigene Retailexpertise insbesondere im Bereich der Sportbekleidung und kennt sich mit den Herausforderungen der Branche wie sinkenden Frequenzen in den Innenstädten und der wachsenden Bedeutung des E-Commerce-Absatzkanals daher bestens aus.

Ein wichtiger strategischer Impuls, der unabhängig vom Einstieg des Investors angekündigt wurde, ist der beabsichtigte Ausbau des Online-Geschäfts. So soll das dort erzielte Umsatzvolumen von 151 Millionen Euro in 2019 bis Ende 2022 deutlich auf mehr als 400 Millionen Euro zulegen. Erreicht werden soll dies zum einen über die eigenen Online-Shops, zum anderen aber auch über das Konzessionsgeschäft mit Partnern wie zum Beispiel zalando. Große Bedeutung misst man dabei dem digitalen Marketing bei, um das Einkaufserlebnis für den Online-Käufer noch weiter zu verbessern. Hierbei setzen die Metzinger auch stark auf den digitalen Showroom. Dieser ist nicht nur für die E-Commerce-Aktivitäten ein wichtiger Faktor, sondern wird ebenso im Vertrieb mit den Partnern eingesetzt und ermöglicht auch diesen einen noch schnelleren Bestellvorgang.

Die Entwicklung des E-Commerce-Segments ist auch einer der wenigen Lichtblicke im laufenden Geschäftsjahr. Wie anlässlich der diesjährigen virtuellen Hauptversammlung am 27. Mai 2020 mitgeteilt wurde, konnte das Online-Geschäft im ersten Quartal 2020 währungsbereinigt um 39 Prozent zulegen und markierte damit das zehnte Quartal in Folge eine zweistellige prozentuale Zuwachsrate. Im zweiten Quartal hat sich diese erfreuliche Entwicklung weiter fortgesetzt, die Zahlen für das erste Halbjahr sollen am 4. August 2020 vorgelegt werden.

Die Entwicklung des E-Commerce-Segments ist auch einer der wenigen Lichtblicke im laufenden Geschäftsjahr. Wie anlässlich der diesjährigen virtuellen Hauptversammlung am 27. Mai 2020 mitgeteilt wurde, konnte das Online-Geschäft im ersten Quartal 2020 währungsbereinigt um 39 Prozent zulegen und markierte damit das zehnte Quartal in Folge eine zweistellige prozentuale Zuwachsrate. Im zweiten Quartal hat sich diese erfreuliche Entwicklung weiter fortgesetzt, die Zahlen für das erste Halbjahr sollen am 4. August 2020 vorgelegt werden.

Derzeit besteht seitens des Unternehmens mit Blick auf die Unwägbarkeiten aus der Covid-19-Pandemie keine Prognose. GSC Research erwartet einen deutlichen Rückgang des Umsatzes von 2,88 Milliarden Euro in 2019 in Richtung einer Größenordnung von 2,0 bis 2,2 Milliarden Euro im laufenden Jahr. Entsprechend dürfte sich auch das EBITDA von zuvor 707 Millionen Euro deutlich in Richtung 370 bis 400 Millionen Euro reduzieren, das EBIT auf 45 bis 55 Millionen Euro zurückgehen. Auf Ebene des Ergebnisses je Aktie dürfte ein Wert von 0,10 bis 0,20 Euro für 2020 realistisch sein, in 2019 lag das EPS noch bei 2,97 Euro.

Für 2021 erwarten wir eine Belebung und eine teilweise Kompensation der diesjährigen Rückgänge. Dann könnte je nach weiterem Pandemieverlauf ein Anstieg der Umsatzerlöse in Richtung 2,5 Milliarden Euro bei einem EBITDA von etwa 500 Millionen Euro, einem EBIT von rund 200 Millionen Euro und einem Ergebnis im Bereich von etwa 1,70 Euro je HUGO-BOSS-Aktie erreicht werden. Insgesamt ist HUGO BOSS solide aufgestellt, um von der erwarteten Erholung profitieren zu können. Insbesondere die weitgehende Thesaurierung des 2019er-Ergebnisses hat zu einer weiteren Stärkung der Finanzmittelposition geführt. In den nächsten zwei bis drei Jahren dürften ebenfalls nur minimale Ausschüttungen zu erwarten sein, sodass die Dividendenrendite hier bis auf Weiteres zunächst kein Investmentkriterium sein wird.

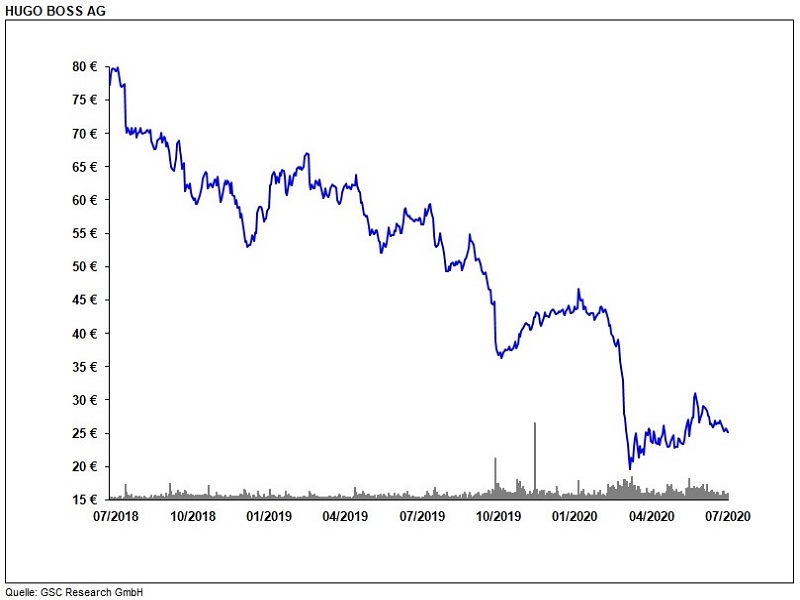

Auf dem aktuellen Kursniveau von 25,30 Euro erscheint uns die Aktie derzeit fair bewertet zu sein. Insbesondere mit Blick auf die anhaltend schwierige Situation im Textilhandel dürfte sich das Umfeld weiterhin schwierig gestalten, sodass sich momentan keine Investition aufdrängt. Interessierte Investoren sollten jedoch die Entwicklung der Zahlen – auch zum zweiten Quartal 2020 – zeitnah verfolgen, möglicherweise ergeben sich im weiteren Jahresverlauf bei entsprechenden Korrekturen an den Börsen hier noch attraktive Gelegenheiten, zum Zuge zu kommen. Bei Kursen von 20 Euro und darunter könnten sich spekulative Käufe durchaus anbieten.