Autor: Alexander LanghorstUnlängst hat der Herrenmodespezialist Ahlers AG seine Zahlen für das abgelaufene Geschäftsjahr 2020/2021 (30.11.) vorgelegt. Die in Herford ansässige Ahlers AG blickt auf eine über 100-jährige Geschichte zurück und ist einer der führenden Herrenmodehersteller in Deutschland und Europa. Dabei umfasst das Markenportfolio die vier im mittleren bis gehobenen Preissegment positionierten Menswear-Brands BALDESSARINI, pierre cardin, OTTO KERN und PIONEER AUTHENTIC JEANS sowie Profi-Berufskleidung unter der Marke Pionier WORKWEAR.

Die Herforder erzielen ihre Umsatzerlöse überwiegend mit dem stationären Bekleidungseinzelhandel, Filialisten und Warenhäusern. In diesem Bereich wurden zuletzt gut 84 Prozent der Gesamterlöse erwirtschaftet. Die übrigen knapp 16 Prozent entfielen auf überwiegend in Osteuropa betriebene eigene und Partner-Stores sowie Outlets und das E-Commerce-Geschäft. Letzteres umfasst den eigenen Vertrieb über Online-Shops und Plattformen sowie Online-Shops von Wholesale-Partnern. Insgesamt lag die Exportquote zuletzt bei etwa 46 Prozent.

Der Geschäftsverlauf im Berichtsjahr war gekennzeichnet von der anhaltenden Corona-Pandemie und den insbesondere in der ersten Hälfte des Geschäftsjahres weiter andauernden Beschränkungen im stationären Textileinzelhandel. Entsprechend hatte Ahlers einen Umsatzrückgang um 6 Prozent auf 142,5 (Vorjahr 151,6) Millionen Euro zu verzeichnen. Damit hat Ahlers deutlich besser als der Gesamtmarkt abgeschnitten. Während sich das Wholesale-Geschäft vor dem beschriebenen Hintergrund erwartungsgemäß negativ entwickelte und auch der eigene Einzelhandel um 5,5 Prozent beziehungsweise flächenbereinigt 1 Prozent zurückgegangen ist, konnte im E-Commerce ein deutliches Wachstum realisiert werden. Der Zuwachs um 34,2 Prozent, der deutlich über dem Branchendurchschnitt von 20,7 Prozent lag, ist natürlich erfreulich, reichte im Ergebnis aber nicht aus, um die Rückgänge in den anderen Bereichen zu kompensieren.

Das Segment „Premium Brands“ mit den Marken BALDESSARINI, pierre cardin und OTTO KERN verzeichnete einen Rückgang der Erlöse um 4,6 Prozent auf 101,7 (106,6) Millionen Euro. Entsprechend sank der Umsatzanteil leicht von 71 auf 70 Prozent. Dabei führten der Relaunch von BALDESSARINI sowie die Neuausrichtung von OTTO KERN trotz der behördlich verordneten Corona-Eindämmungsmaßnahmen bei diesen beiden Marken zu einer positiven Entwicklung. Bei pierre cardin drückten hingegen das vermehrte Arbeiten im Homeoffice sowie aufgrund der Beschränkungen fehlende gesellschaftliche Anlässe auf die Nachfrage nach Anzügen, Sakkos und Hemden. Infolge der geringeren Umsatzbasis sank auch das EBIT des Segments vor Sondereffekten auf minus 11,2 (minus 10,1) Millionen Euro.

Das Segment „Jeans & Workwear“ mit den Marken PIONEER AUTHENTIC JEANS und Pionier WORKWEAR musste aufgrund der coronabedingten Schließungen des Einzelhandels und Auswirkungen der gestörten Lieferketten im zweiten Halbjahr eine stärkere Reduktion der Erlöse um 9,3 Prozent auf 40,8 (45,0) Millionen Euro hinnehmen. In der Folge verringerte sich der entsprechende Anteil am Konzernumsatz leicht von 30 auf 29 Prozent. Da die Kostenstrukturen der Sparte jedoch durch Umstrukturierungs- und Sparmaßnahmen im Vorjahresvergleich deutlich verbessert wurden, konnte der Rückgang beim Segment-EBIT auf 0,3 Millionen Euro entsprechend einem Wert von minus 2,8 (minus 2,5) Millionen Euro begrenzt werden.

Verlust geht merklich zurück

Auf der Ergebnisseite im Konzern war – auch infolge von coronabedingten Preisnachlässen und Wertberichtigungen – ein Rückgang des Rohertrages auf 62,3 (71,7) Millionen Euro zu verzeichnen. Dies entsprach einer Marge von 43,8 nach zuvor 47,3 Prozent. Bereinigt um die Wertberichtigungen läge die Marge bei 47,6 nach zuvor 47,3 Prozent. Das berichtete EBITDA drehte von minus 5,4 auf plus 1,5 Millionen Euro wieder in den positiven Bereich. Ohne Berücksichtigung saldierter Sondereffekte in Höhe von 7,3 (minus 2,3) Millionen Euro sank das operative EBITDA allerdings infolge der fehlenden Umsätze auf minus 5,7 (minus 3,1) Millionen Euro. Das berichtete EBIT verbesserte sich ebenfalls von minus 15,3 auf minus 7,2 Millionen Euro. Bereinigt um sämtliche Sondereffekte, die sich saldiert auf 6,6 (minus 2,9) Millionen Euro beliefen, gab es jedoch auf minus 13,8 (minus 12,4) Millionen Euro nach. Unter dem Strich ergab sich ein Ergebnis von minus 9,3 Millionen Euro beziehungsweise minus 0,68 Euro je Aktie. Im Vorjahr war der Verlust mit minus 18,6 Millionen Euro entsprechend minus 1,36 Euro je Ahlers-Aktie noch doppelt so hoch ausgefallen.

Durchaus positiv bewerten wir den mit 4,4 Millionen Euro nach minus 7,6 Millionen Euro im Vorjahr positiv ausgefallenen Free Cashflow. Erreicht werden konnte dies insbesondere durch einen signifikanten Vorratsabbau um fast 20 Prozent. Zudem wurden die Erlöse aus getätigten Immobilien- und Kunstverkäufen zur Entschuldung eingesetzt. In Verbindung mit der Verringerung des Net Working Capitals sowie Zuflüssen aus staatlichen Corona-Hilfen führte dies dazu, dass die Nettofinanzverschuldung zum Bilanzstichtag um gut 30 Prozent von 42,7 Millionen Euro im Vorjahr auf 29,6 Millionen Euro sank. Dabei belief sich die Barliquidität auf 6,0 (4,6) Millionen Euro. Die Eigenkapitalquote bewegte sich mit 46,6 (45,5) Prozent unverändert auf einem guten Niveau.

Für das laufende Jahr rechnen wir in Anlehnung an die Management Guidance mit einem Anstieg der Umsatzerlöse auf 183 Millionen Euro bei einem EBITDA von 4,3 Millionen Euro und einem EBIT von minus 2,9 Millionen Euro. Unter dem Strich gehen wir von einem Fehlbetrag in Höhe von minus 4,6 Millionen Euro oder minus 0,33 Euro je Ahlers-Aktie aus. Für das Jahr 2022/2023 erwarten wir einen weiteren Umsatzanstieg in Richtung von 196 Millionen Euro bei einem EBITDA von 8,2 Millionen Euro sowie einem EBIT von 1,8 Millionen Euro. Unter dem Strich sollte dann ein leicht positives Jahresergebnis von 0,2 Millionen Euro oder 0,02 Euro je Aktie erreicht werden können.

Diese Einschätzung halten wir auch mit Blick auf die aktuellen Entwicklungen und den Krieg in der Ukraine für durchaus erreichbar. Bisher sind keine Beeinträchtigungen des Geschäfts erkennbar, je nach weiterem Verlauf des Konfliktes können sich jedoch Risiken insbesondere im Bereich der Logistikkosten und bei der Preisentwicklung von Rohstoffen beziehungsweise Vorprodukten ergeben, deren Weitergabe an die Abnehmer möglicherweise nur teilweise oder aber zeitverzögert umgesetzt werden kann.

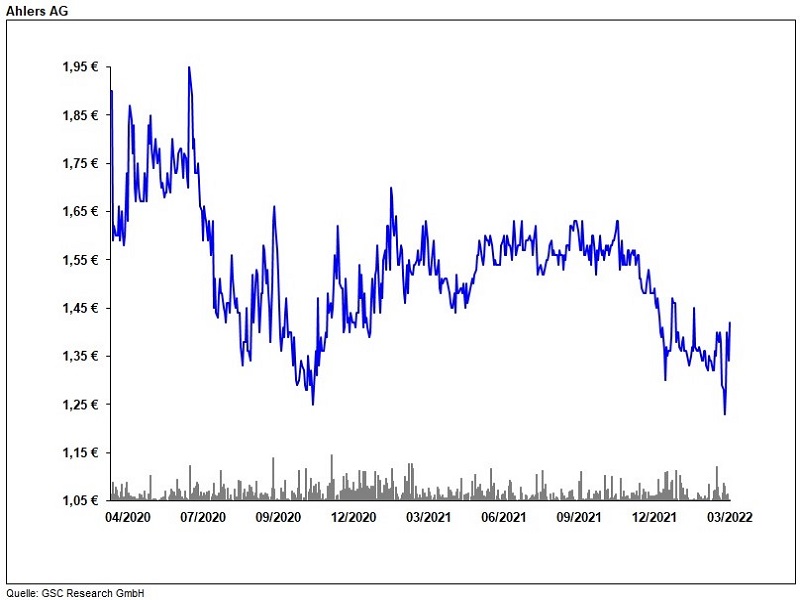

Auf Basis des aktuellen Börsenkurses im Bereich um 1,40 Euro liegt die Marktkapitalisierung der Ahlers AG bei etwa 19,5 Millionen Euro, womit sie sich auf lediglich rund ein Drittel des bilanziellen Eigenkapitals (ohne Anteile Dritter) von gut 58 Millionen Euro beziehungsweise rund 4,24 Euro je Aktie beläuft. Angesichts dessen erscheint uns der Anteilsschein, auch wenn bis zum Erreichen der Gewinnschwelle noch ein gewisses Abschmelzen des Eigenkapitals zu erwarten ist, auf dem derzeitigen Niveau unterbewertet. Den fairen Wert sehen wir unter Berücksichtigung der derzeit erhöhten Unwägbarkeiten bei 1,60 Euro je Aktie, sodass das Papier unseres Erachtens eine gute Halteposition darstellt. Für Investoren mit einer entsprechenden Risikoaffinität könnte das aktuelle Kursniveau dabei auch gute (Nach-)Kaufgelegenheiten bieten.