Autor: Alexander LanghorstIm Jahr 2016 ist Kasper Rørsted mit viel Vorschusslorbeeren beim Sportartikelhersteller adidas als neuer Chef gestartet. Zuvor hatte er den Düsseldorfer Konsumgüterkonzern Henkel erfolgreich geführt und sich dabei auch einen guten Ruf bei Investoren erworben. Entsprechend positiv und auch hoch waren dann die Erwartungen an die Effekte seines Wirkens im neuen Amt. Bei Henkel hatte Rørsted das Portfolio und insbesondere die Vielfalt der Marken im Bestand reduziert und hierdurch nicht unerhebliche Effizienzverbesserungen realisiert. Insoweit verwundert es nicht, dass sein Einstieg als CEO in 2016 mit einem Kursaufschlag von 10 Prozent an der Börse gefeiert worden ist.

In den Jahren bis 2019 lieferte Rørsted auch, was die Anleger sich erhofft hatten – mehr Effizienz, steigende E-Commerce-Umsätze und höhere Gewinne. Entsprechend konnte sich der Aktienkurs seit seinem Amtsantritt bis 2019 verdoppeln. „Gekrönt“ wurde dieser Weg durch die Wahl von Rørsted zum „Manager des Jahres“. Oftmals in der Vergangenheit bedeutete die Wahl zum „Manager des Jahres“ jodoch, dass der Gipfel der positiven Entwicklung, die zum Titel geführt hatte, erreicht oder bereits überschritten war. Belastend wirkte sich unter anderem seit 2020 die Corona-Pandemie aus. Sehr unglücklich ist insbesondere in Deutschland auch die Ankündigung aufgenommen worden, nach der Schließung der Läden im Lockdown für diese keine Miete mehr zahlen zu wollen. Der öffentliche Aufschrei war so groß, dass Rørsted diese Entscheidung wieder kassieren und sich öffentlich entschuldigen musste. Im Markt halten sich auch immer wieder Gerüchte, dass Rørsted eine Neigung dazu habe, alles selbst machen zu wollen, was sich natürlich in Bezug auf die „Teambildungsprozesse“ im Unternehmen und insbesondere in der Führungsetage belastend auswirken dürfte. Hinzu kamen zuletzt auch Probleme auf dem Markt in China, wo neben Auswirkungen eines „Shitstorms“ vor allem die rigide Null-COVID-Strategie der dortigen Regierung Probleme verursacht, die adidas selbst nicht lösen kann. Weitere Belastungen ergeben sich natürlich aus Russlands Überfall auf die Ukraine, der immer weiter zunehmenden Inflation und Rezessionstendenzen in wichtigen Märkten.

Fokus auf China

Insbesondere die starke Fokussierung auf die Möglichkeiten des chinesischen Marktes durch adidas in den vergangenen Jahren wirkt sich im aktuellen Umfeld ausgesprochen schwierig aus. Unter allen Sportartikelherstellern hat adidas am stärkten auf China gesetzt. Neben der Null-COVID-Strategie der dortigen Regierung hat sich auch in 2021 gezeigt, dass die dortige Führung immer aggressiver politisches Wohlverhalten einfordert. Geschieht dies nicht oder aus Sicht des Präsidenten nicht in ausreichender Weise, wird massiv Druck durch staatliche Propaganda oder „organisierte spontane“ Aktionen beziehungsweise Boykott-Aufrufe ausgeübt, was sich natürlich auch im Zahlenwerk niederschlägt. Bisher steht der Nachfolger oder die Nachfolgerin von Rørsted auf dem adidas-Chefsessel noch nicht fest, einfache Lösungen für die genannten Herausforderungen sind jedoch derzeit nicht ersichtlich.

Der bisherige Geschäftsverlauf im Jahr 2022 zeigt sich trotz des geopolitisch eingetrübten Umfeldes durch den Krieg in der Ukraine und die Wirkungen steigender Inflationsentwicklung noch recht robust. So stellte Rørsted bei Vorlage der Halbjahreszahlen am 4. August 2022 fest: „Da Asien-Pazifik wieder auf den Wachstumspfad zurückgekehrt ist, verzeichnen die Märkte, die mehr als 85 Prozent unseres Geschäfts ausmachen, zusammengenommen einen Zuwachs im zweistelligen Prozentbereich.“ Dabei hat adidas natürlich auch von den weitgehend wegfallenden Einschränkungen der Pandemie insbesondere im Bereich Sport profitieren können. Der Umsatz in den als strategische Wachstumskategorien klassifizierten Bereichen Fußball, Running und Outdoor konnte jeweils im zweistelligen Bereich zulegen. Dennoch gestaltet sich die Erholung von Corona langsamer, als dies zunächst angenommen wurde, und für den weiteren Jahresverlauf ist auch ein möglicher Rückgang der Konsumausgaben der Verbraucher als mögliche Option in Betracht zu ziehen.

Im ersten Halbjahr 2022 verbesserten sich die Umsatzerlöse um 5,3 Prozent auf 10,89 (10,34) Milliarden Euro, das Bruttoergebnis verbesserte sich auf 5,46 (5,36) Millionen Euro. Dies entspricht einer auf 50,1 (51,8) Prozent gesunkenen Marge. Bei einem auf 0,83 (1,24) Milliarden Euro verringerten Betriebsergebnis wird ein Halbjahresergebnis aus fortgeführten Bereichen von 671 (890) Millionen Euro ausgewiesen. Dies entspricht einem Ergebnis je Aktie aus dem fortgeführten Geschäft in Höhe von 3,47 (4,52) Euro. Im weiteren Jahresverlauf wird neben einer etwas langsamer als ursprünglich erwarteten Erholung von den Nachwirkungen der Corona-Pandemie auch von einem im Vorjahresvergleich ungünstigeren Marktmix sowie belastenden Effekten aus dem Abbau von Überbeständen in China ausgegangen.

Ausgehend von der Unternehmensguidance – die vom Management am 26. Juli 2022 aktualisiert und leicht zurückgenommen wurde –, geht GSC Research für das laufende Geschäftsjahr 2022 von einem Konzernumsatz von 23 Milliarden Euro bei einem leicht verringerten EBITDA von 2,9 Milliarden Euro, einem EBIT von 1,6 Milliarden Euro und einem Ergebnis je adidas-Aktie von 7,0 Euro aus. Bei der Dividende gehen wir trotz des Ergebnisrückgangs gegenüber dem Jahr 2021 von einer konstanten Zahlung von 3,30 Euro aus. In 2023 sollte sich das Wachstum insbesondere auf der Umsatzseite dann wieder beschleunigen. Hier ist je nach weiterer Entwicklung des Gesamtmarktumfeldes ein Anstieg des Umsatzes auf 24,5 bis 25 Milliarden Euro denkbar. Das EBITDA dürfte in Richtung 3,3 bis 3,4 Milliarden Euro bei einem verbesserten EBIT von 2,05 bis 2,10 Euro klettern. Unter dem Strich entspricht dies einer Erwartung beim Ergebnis je Anteilsschein von 7,80 bis 8,20 Euro. Das verbesserte Ergebnis sollte dann auch einen gewissen Spielraum für eine Erhöhung der Dividende in Richtung 3,50 Euro ermöglichen.

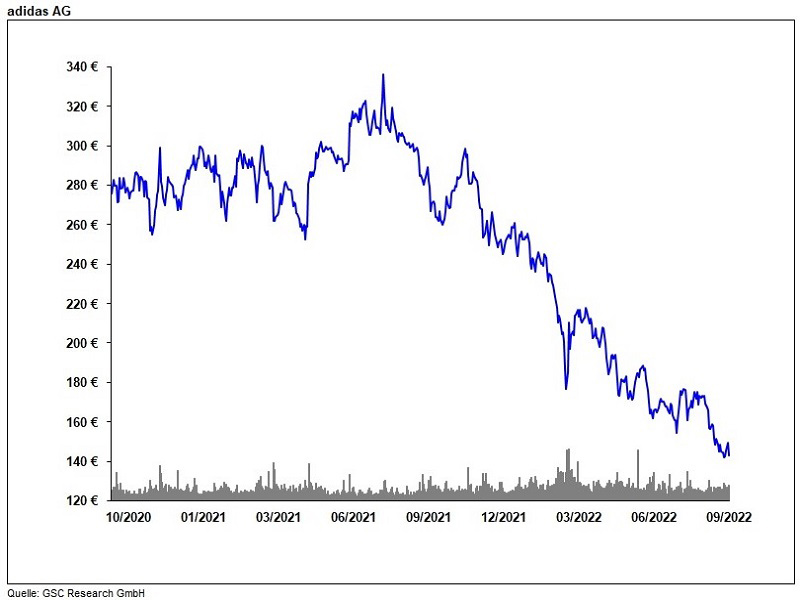

Auf dem aktuellen Kursniveau von 141,5 Euro wird die adidas-Aktie mit einem erwarteten 2022er-KGV von etwas über 20 bewertet. Bezogen auf die erwartete 2023er-Entwicklung, verringert sich das KGV in Richtung 18,2 bis 17,2. Die erwartete Dividendenrendite liegt bei gerundet 2,3 beziehungsweise 2,5 Prozent. Der faire Wert der adidas-Aktie wird von GSC Research bei 160 Euro gesehen. Somit kann sich ein (Nach-)Kauf insbesondere an schwächeren Börsentagen und bei Kursen von unterhalb der 140-Euro-Marke durchaus mittel- und langfristig als attraktiv erweisen.