Autor: Markus OessDie Modebranche steht vor einer tiefgreifenden Neuausrichtung ihrer Beschaffungsstrategien. Geopolitische Spannungen, steigende Kosten, neue Handelsbarrieren und Nachhaltigkeitsziele zwingen Unternehmen, ihre Lieferketten breiter aufzustellen. Die McKinsey/BoF-Studie „State of Fashion 2025“ zeigt, wohin die Reise geht – und welche Rolle Asien, Nearshoring und strategische Partnerschaften dabei spielen.

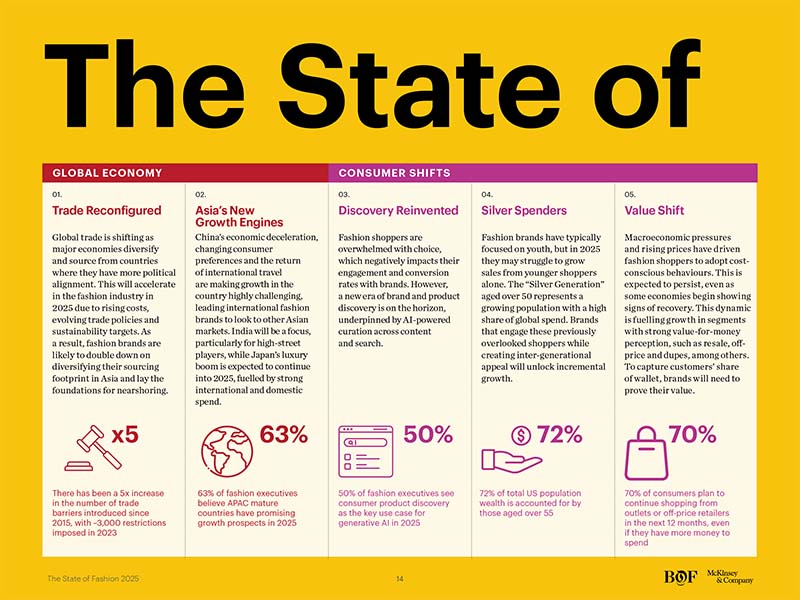

Die globalen Handelsströme der Modeindustrie verschieben sich. Was lange auf der Achse USA–China dominierte, entwickelt sich zu einem multipolaren Geflecht. Laut der Studie „State of Fashion 2025“ hat sich die Zahl der weltweiten Handelsbeschränkungen seit 2015 verfünffacht – allein 2023 wurden rund 3.000 neue Restriktionen eingeführt. Gleichzeitig suchen große Volkswirtschaften verstärkt Zulieferländer, die politisch näher stehen.

China verliert Anteile

US-Importe von Bekleidung und Textilien aus China sind seit 2019 um sechs Prozentpunkte zurückgegangen, in der EU um drei Punkte. Gründe sind steigende Lohnkosten – plus 38 Prozent zwischen 2010 und 2021 – und geopolitische Risiken. Länder wie Vietnam, Indien und Bangladesch rücken als Alternativen in den Fokus. Für die kommenden fünf Jahre sehen Einkaufschefs diese Wachstumsmärkte an der Spitze ihrer Prioritäten.

Nearshoring gewinnt an Gewicht

Trotz bislang begrenzter Kapazitäten wächst die Bedeutung von Fertigungsstandorten in der Nähe der Absatzmärkte. In den USA ist der Anteil aus Lateinamerika im Kommen, insbesondere Mexiko und Guatemala, in Europa rückt die Türkei in den Vordergrund. Vorteile sind kürzere Transportzeiten – teils unter zehn Tagen – und höhere Lieferflexibilität. Die Investitionen in Nearshoring-Standorte sind in den letzten fünf Jahren deutlich gestiegen.

Zehn Thesen

Kosten- und Nachhaltigkeitsdruck

Die Transportkosten sind auf zentralen Routen stark gestiegen. Auf den Handelswegen Asien–US-Ostküste lag der Anstieg zwischen Dezember 2023 und Februar 2024 bei 165 Prozent. Gleichzeitig setzen neue Zollregelungen die Kalkulationen unter Druck – etwa geplante EU-Importabgaben auf Sendungen unter 150 Euro aus China. Hinzu kommen Klimaziele: 63 Prozent der Unternehmen müssen ihre Emissionsreduktion beschleunigen, um 2030-Ziele zu erreichen. Die Wahl des Produktionslands beeinflusst den CO₂-Fußabdruck deutlich – Pakistan hat etwa nur halb so hohe Emissionsfaktoren bei der Stoffproduktion wie China.

Strategische Partnerschaften statt Spot-Markt

Die Studie empfiehlt, Zulieferbeziehungen langfristig und strategisch auszubauen. Dazu gehören Co-Investments, Daten- und Prozess-Transparenz sowie die Integration digitaler Tools für Planung und Risikomanagement. Eine enge Abstimmung zwischen Marken, Herstellern und Regulierern soll helfen, Handelsströme zu gestalten und Nachhaltigkeitsprojekte im großen Maßstab umzusetzen.

„Der Einkauf bleibt eine strategische Schlüsselrolle“

Im Gespräch mit FASHION TODAY erläutert McKinsey-Partner Felix Rölkens, wie sich die Sourcing-Strategien der Modebranche verändern, welche Länder an Bedeutung gewinnen und warum Unternehmen stärker auf langfristige Partnerschaften setzen sollten.

FASHION TODAY: Welche Rolle spielt China heute noch in der Sourcing-Strategie – und welche Alternativen gibt es für die Bekleidungsindustrie inzwischen?

Felix Rölkens: „China ist weiterhin der größte Markt für Fashion Sourcing. Die Relevanz hat zwar über die Jahre hinweg mehr und mehr nachgelassen, da viele süd- und südostasiatische Länder Kapazitäten und Fähigkeiten aufgebaut haben; für manche Produktgruppen bleibt China jedoch mit Abstand die Nummer eins, beispielsweise für Strickwaren.

Alternativen finden Brands vor allem in Südostasien (Vietnam, Indonesien) und auf dem indischen Subkontinent (Bangladesch, Indien, Pakistan). Dazu ist der Anteil der ,Nearshoring‘ Shipments gestiegen (vor allem Südeuropa, Türkei, Nordafrika), jedoch nicht so stark wie erwartet, da das Ecosystem nicht so stark ist und vor allem Stoffe weiterhin in China hergestellt werden.“

Wie hoch ist der Aufwand, neue Produktionsländer ins eigene Sourcing-Netzwerk zu integrieren?

„Der Aufwand ist nicht sehr hoch. Typischerweise dauert das Onboarding eines neuen Zulieferers etwa drei, vier Monate. Wenn neue Länder eruiert werden, gibt es Agenturen, die helfen, die Bedingungen vor Ort zu prüfen, um sicherzustellen, dass die Lieferanten die Qualitätsstandards und Zertifikate bezüglich Arbeitsschutz und weitere Vorgaben erfüllen. Die meisten Brands besuchen die Werke auch, bevor sie einen neuen Zulieferer onboarden.“

Wie begegnen die Unternehmen den steigenden Anforderungen in Bezug auf Transparenz, Menschenrechte und CO₂-Ausstoß?

„Transparenz im Hinblick auf Menschenrechte und Arbeitsschutz wird bei den meisten Brands großgeschrieben. Nahezu alle führenden Unternehmen in Europa haben sich hier verpflichtet, die Rahmenbedingungen einzuhalten. Die Zulieferer haben sich hier auch angepasst und die meisten können eine positive Entwicklung vorweisen.

Der CO2-Ausstoß spielt noch eine eher untergeordnete Rolle. Die ersten Unternehmen haben sich für SBTi committet und arbeiten aktiv auch an Scope-3-Verbesserungen; dabei ist jedoch noch ein längerer Weg zu gehen, da die Bereitschaft der Kunden, mehr für geringeren CO2-Abdruck zu zahlen, häufig noch fehlt.“

Wie bewerten Sie aktuell die Risiken durch geopolitische Spannungen, Transportkosten oder Handelsbarrieren?

„Volatilität ist immer eine Herausforderung, insbesondere, da Ware bis zu zwölf Monate vor dem Versand geordert wird. Für Brands mit europäischem Footprint ist das sowohl eine Chance als auch Risiko. Zulieferer in Ländern mit geringen Zöllen in die USA werden für US-Brands attraktiver und somit die Preise höher; allerdings können sich auch Chancen, beispielsweise in China oder jetzt in Indien, ergeben, wenn hier höhere Zölle verlangt werden.“

Nutzen die Unternehmen bereits digitale Lösungen zur Risikoanalyse oder zur Echtzeitüberwachung ihrer Lieferkette – konkret, was geht mit AI?

„Viele Unternehmen haben in die Resilienz ihrer Lieferketten investiert. Gerade mit APIs (Application Programming Interface) zu Echtzeit-Shipping lässt sich vorhersagen, ob Ware gegebenenfalls zu spät kommt oder welche Risiken es gibt und ob man dann etwa auf Luftfracht gehen sollte. Künstliche Intelligenz kann das richtig einschätzen und sogar schon bei den Zulieferern Verzögerungen voraussagen.“

Wo sehen Sie aktuell die größte Kostenbelastung in der Lieferkette – und wo lassen sich noch Einsparpotenziale heben?

„Transparenz bleibt eine große Herausforderung. Apparel ist immer noch nicht da, wo Automotive vor 20 Jahren war. Viele Zulieferer geben keine Transparenz; Nachverhandlungen sind oft immer noch schwierig. Es ist wichtig, dass die Marken weiter an einer effizienten Herstellung arbeiten und am besseren Verständnis, was sie wo und zu welchen Bedingungen herstellen können.“

Wird der Einkauf künftig wieder stärker zur strategischen Schlüsselposition im Unternehmen?

„Der Einkauf hatte schon immer eine strategische Schlüsselrolle. Gerade bei Unternehmen mit geringen Margen macht der Einkauf bis zu 50 Prozent der gesamten P&L aus. Hier zu optimieren und zwischen Kosten und Zuverlässigkeit zu balancieren, bleibt eine Kernkompetenz von erfolgreichen Unternehmen.“