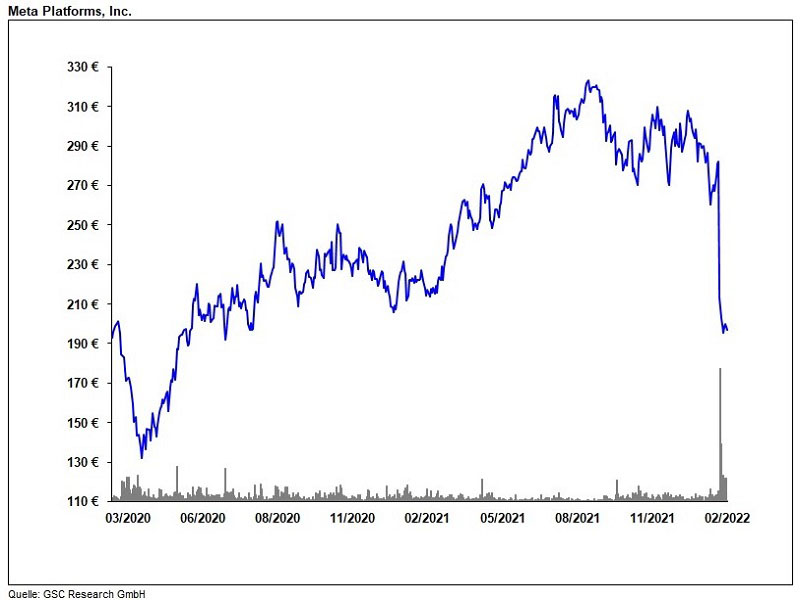

Autor: Alexander Langhorst Vor wenigen Tagen sorgte die Bekanntgabe der Q3-Zahlen des facebook-Mutterkonzerns Meta Platforms, wie die Gesellschaft nach Umbenennung inzwischen heißt, für ziemliche Enttäuschung bei den eher erfolgsverwöhnten Tech-Investoren. Neben der Social-Media-Plattform facebook gehören auch Instagram sowie die Messengerdienste WhatsApp und Oculus zum Konzern. Die Nutzung der Dienste ist kostenlos, Einnahmen generiert Meta Platforms nahezu ausschließlich aus Werbeeinnahmen. Der Erfolg basiert dabei auf der konsequenten und geschickten Nutzung der gesammelten persönlichen Daten der Nutzer, welche es durch den Einsatz entsprechender Algorithmen ermöglicht, personalisierte Werbung zu schalten. Berücksichtigt werden bei der Datenauswertung unter anderem Faktoren wie Alter und Geschlecht der Nutzer, Aufenthaltsort, Interessen und Verhaltensmuster.

Für Enttäuschung am Markt sorgten insbesondere das sich verlangsamende Wachstum und die im Vorjahresvergleich stagnierende Ergebnisentwicklung. Hierbei ist jedoch zu beachten, dass der Technologiekonzern sich in einem zunehmenden Reifestadium befindet und aktuell die Aufmerksamkeit insbesondere der jüngeren Nutzer eher beim Konkurrenten TikTok liegt. Insoweit ist davon auszugehen, dass 2022 auch eher ein „Übergangsjahr“ bei der Ergebnisentwicklung werden wird. Der Kursrückgang nach Vorlage der 2021er-Zahlen, der zu einem Rückgang der Marktkapitalisierung von über 200 Milliarden US-Dollar geführt hat, spiegelt die enttäuschten Erwartungen der Investoren wider. Natürlich hat das zuvor erreichte recht hohe Bewertungsniveau der Aktie die Rückschlagsrisiken bei Enttäuschungen ansteigen lassen.

Digitalwelt Metaverse

Mittelfristig für Wachstum und wieder steigende Begeisterung könnte das Projekt Metaverse sorgen. Derzeit baut der Konzern die Infrastruktur für die neue Digitalwelt Metaverse und setzt damit auf das Thema „Virtual Reality“. Künftig sollen im Metaverse auch Massenveranstaltungen wie Konzerte oder Sportveranstaltungen stattfinden. Gestreamt werden die Veranstaltungen dabei in geeignete VR-Brillen, andere VR-Zuschauer werden als 3-D-Avatare angezeigt und man kann mit diesen auch in Kontakt treten und sich über die Veranstaltung austauschen. Verschiedene Marktforscher bescheinigen dem Metaverse erhebliches Potenzial. So geht etwa Mordor Intelligence von einem Marktvolumen von bis zu 300 Milliarden US-Dollar im Jahr 2024 aus, verglichen mit dem Jahr 2021 entspricht dies in etwa einer Verzehnfachung. Sollten sich diese Prognosen tatsächlich erfüllen, könnte sich das Metaverse „zum nächsten großen Ding“ entwickeln und für zusätzliches Wachstumspotenzial in den kommenden Jahren sorgen.

Ausweislich der am 2. Februar 2022 vorgelegten Zahlen verbesserten sich die Umsatzerlöse im vierten Quartal 2021 im Jahresvergleich um 20 Prozent auf 33,67 Milliarden US-Dollar nach zuvor 28,07 Milliarden US-Dollar. Das operative Ergebnis (EBIT) sank leicht auf 12,58 (12,77) Milliarden US-Dollar. Unter dem Strich weist Meta einen Quartalsüberschuss von 10,28 (11,21) Milliarden Euro aus, dies entsprich einem Ergebnis je Aktie im vierten Quartal von 3,67 (3,88) US-Dollar. Für das abgelaufene Geschäftsjahr ergibt sich ein Konzernumsatzanstieg um 37 Prozent auf 117,92 (85,965) Milliarden US-Dollar. Bei einem operativen Ergebnis (EBIT) von 46,75 (32,67) Milliarden US-Dollar ergibt sich ein Jahresergebnis von 39,37 (29,14) Milliarden US-Dollar. Im Vergleich zum Geschäftsjahr 2020 entspricht dies einem Anstieg um 35 Prozent. Das Ergebnis je Meta-Platforms-Aktie kletterte auf 13,77 (10,09) US-Dollar.

Der jüngste Kursrückgang erscheint trotz zu erwartender Zinserhöhungen in den USA und des fortschreitenden Reifegrads des Unternehmens überzogen.

Für das aktuelle Geschäftsjahr 2022 geht GSC Research analog zur Erwartung am Markt von einem weiteren Umsatzwachstum in Richtung von etwa 132 Milliarden US-Dollar aus, der Anstieg um etwa 12 Prozent gegenüber Vorjahr stellt jedoch eine deutliche Verlangsamung der Zuwachsraten dar. Auf der Ergebnisseite wird sich der bereits in 2021 zu beobachtende Trend von rückläufigen Margen fortsetzen. Nach Einschätzung von GSC dürfte sich das EBIT um etwa 10 Prozent in Richtung 42 Milliarden US-Dollar verringern, woraus sich ein Rückgang des Ergebnisses je Aktie auf dann 12,50 US-Dollar ergeben dürfte. Im Jahr 2023 geht GSC von einem weiteren Umsatzwachstum in etwa gleichem Tempo wie 2022 auf rund 152 Milliarden US-Dollar aus. Das Ergebnis sollte sich dann tendenziell wieder erhöhen in Richtung eines EBIT auf Niveau des Jahres 2021, also 46,75 Milliarden US-Dollar beziehungsweise 13,80 US-Dollar je Anteilsschein. Eine Dividende zahlt der in Menlo Park, Kalifornien, ansässige Tech-Konzern nicht.

Aktuell wird die Meta-Platforms-Aktie beim aktuellen Aktienkurs von rund 200 Euro mit einem erwarteten 2022er-KGV von 22,8 erwartet, welches sich in 2023 in Richtung 16 verringern sollte. Der jüngste Kursrückgang erscheint trotz zu erwartender Zinserhöhungen in den USA und des fortschreitenden Reifegrads des Unternehmens jedoch überzogen, sodass sich der Kursrücksetzer auf mittlere Sicht als attraktive Einstiegschance erweisen dürfte. Den fairen Wert sieht GSC Research im Bereich eines 20er-KGVs auf Basis des 2023er-Ergebnisses und einem Aktienkurs von 270 Euro, sodass sich aktuell eine interessante (Nach-)Kaufchance ergibt.