Autor: Alexander LanghorstDer bekannte Textil-Discounter Primark ist seit nunmehr über 50 Jahren im Markt aktiv und auch seit vielen Jahren nicht aus deutschen Innenstadtlagen wegzudenken. Erster Standort war hier im Jahre 2009 Bremen, inzwischen werden über 30 Filialen betrieben. Gegründet wurde die Marke 1969 und hat bis heute ihren Hauptsitz in Dublin (Irland). Während man dort weiterhin unter dem Gründungsnamen Penneys im Markt auftritt, wurde in den anderen Märkten wegen möglicher Namensrechtsprobleme mit dem US-Warenhauskonzern J. C. Penney der Name Primark verwendet und dieser hat sich inzwischen auch als Brand etabliert.

Heute verfügt man in Europa und Nordamerika über mehr als 350 Filialen und beschäftigt über 70.000 Mitarbeiterinnen und Mitarbeiter. Die weltweit größten Filialen mit einer Verkaufsfläche von jeweils über 14.000 Quadratmetern, verteilt auf mehrere Stockwerke, befinden sich in Manchester und Birmingham. Zum Angebot gehören Textilien für Damen, Herren und Kinder, Schuhe, Accessoires, aber auch Artikel für den Wohnbedarf und Kosmetik, die zu sehr günstigen Preisen angeboten werden. Eine besonders adressierte Zielgruppe sind dabei Jugendliche und junge Leute, bei denen meist auch die „Budgetfrage“ die Kaufentscheidung mit beeinflusst.

Bei den angebotenen Labels handelt es sich stets um eigene Handelsmarken, für die die Produkte entsprechend hergestellt werden. Vergleichbare Konzepte verfolgen auf dem deutschen Markt – natürlich in einer anderen Filialgröße – Anbieter wie NKD oder KiK. Wie auch andere Anbieter von Discount-Mode wird Primark regelmäßig mit Kritik in Bezug auf die Produktionsbedingungen in wichtigen Lieferländern in Asien wie etwa Bangladesch konfrontiert.

Diverse Branchen

Seit Gründung gehört Primark zu Associated British Foods plc (ABF). Der an der Londoner Börse notierte Konzern ist in den Segmenten Lebensmittel, Zucker, Landwirtschaft, Zutaten und eben Einzelhandel (Primark) aktiv. Auf das Segment Einzelhandel (also Primark) entfallen im abgelaufenen Geschäftsjahr 7,7 Mrd. GBP, was einer Verdoppelung gegenüber den Lows zum Höhepunkt der Coronapandemie entspricht.

Bei der Betrachtung des Zahlenwerks und der Schätzungen müssen Investoren die Besonderheit beachten, dass das Unternehmen auch noch in ganz anderen Geschäftsfeldern als dem Einzelhandel aktiv ist und sich daher auch Entwicklungen des Umfeldes in diesen Segmenten, welche nicht zwangsläufig mit jenen im Bereich . Dies wird deutlich, wenn man sich vergegenwärtigt, dass ABF etwa 25 Zuckerproduktionsstätten in UK, China und Südafrika betreibt, in der Herstellung von Frisch- und Backhefe und weiteren Zutaten aktiv ist sowie auch Futtermittel- und Futtermittelzusätze anbietet. Eine breite Aufstellung bringt aber eben nicht nur Nachteile mit sich, wie die Entwicklung in den beiden Vorjahren gezeigt hat. In diesen Geschäftsjahren hatte das Segment Einzelhandel einen Rückgang von in der Spitze 50 Prozent des Segmentumsatzes zu verkraften, während die anderen Bereiche vergleichsweise stabil geblieben sind.

Im per 30.09.2022 beendeten Geschäftsjahr 2021/2022 kletterten die Konzernumsatzerlöse auf 17,0 (13,9) Mrd. GBP. Bei einem auf 967,0 (646,0) Mio. GBP verbesserten Ergebnis der gewöhnlichen Geschäftstätigkeit ist unter dem Strich ein Konzernüberschuss von 700,0 (478,0) Mio. GBP erwirtschaftet worden. Das entspricht einem Ergebnis je Associated-British-Foods-plc-Aktie von 1,00 GBP nach 0,68 GBP im Vorjahr. Die Aktionäre werden am Erfolg in Höhe von 0,437 (0,267) GBP beteiligt, woraus sich rechnerisch eine Dividendenrendite von gut 2,7 Prozent ergibt.

Für das aktuell laufende und das kommende Geschäftsjahr geht GSC Research von weiterem Wachstum auf der Umsatzebene aus. Dieser Anstieg hängt auch mit im Konzern enthaltenen Segmenten zusammen, Auf der Ertragsseite wird angesichts der deutlich erkennbaren Inflationstendenzen und der Verteuerung im Wareneinkauf in diesem Jahr mit einem leichten Rückgang gegenüber dem Vorjahr gerechnet. In 2023/2024 sollten auch beim Ergebnis die Werte aus dem Vorjahr wieder übertroffen werden.

Ausblick

Im jetzt laufenden Jahr 2022/2023 sollte es gelingen, den Umsatz in Richtung 18,5 Mrd. GBP zu steigern. Ein Teil des Umsatzwachstums geht dabei auf die Möglichkeit der Umsetzung von Preiserhöhungen zurück. Das EBIT dürfte mit 1,35 Mrd. GBP etwa 110 Mio. GBP unter dem Vorjahreslevel liegen. Beim EPS sollte sich hingegen eine Verbesserung in Richtung von 1,10 GBP ergeben. Die Dividende wird in unserer Schätzung stabil erwartet. In 2023/2024 sollte ein Konzernumsatz von etwa 19,5 Mrd. GBP bei einem EBIT von 1,5 Mrd. GBP und einem Ergebnis je Aktie von 1,25 bis 1,30 GBP erreicht werden können. Bei Erreichen dieser Zielgrößen dürfte dann auch ein gewisser Spielraum für eine Anhebung der Dividende bestehen.

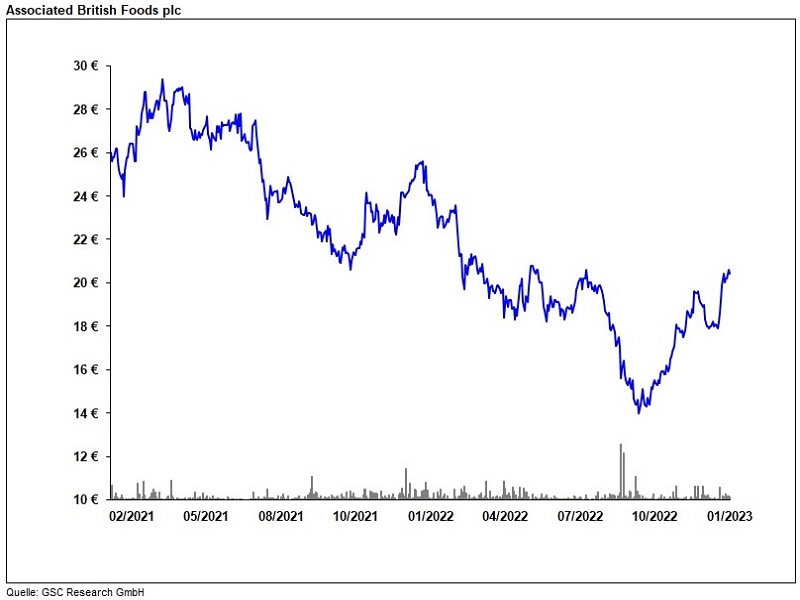

Die Aktie wird auch in Deutschland gehandelt, so dass hier bei Interesse auch ohne hohe Auslandsordergebühren agiert werden kann. Auf Basis des aktuellen Aktienkurses von 18,00 Euro wird die ABF-Aktie derzeit mit einem erwarteten KGV von 12,1 für das aktuelle Geschäftsjahr und von knapp 11 für das kommende Jahr bewertet. In Verbindung mit einer Dividendenrendite von gut 2,7 Prozent erscheint die Bewertung durchaus nicht zu teuer. Anleger müssen hier jedoch berücksichtigen, dass man in ein „Konglomerat“ mit unterschiedlichen Geschäftsaktivitäten investiert und an der Börse ein „PurePlay“ eines bestimmten Geschäftsmodells oder einer Branche weitaus beliebter ist. Den fairen Wert der Aktie sehen wir bei 20,00 Euro, so dass sich hier insbesondere an schwächeren Börsentagen Kaufchancen ergeben könnten und der Investor zudem eine mit rund 2,7 Prozent recht solide Dividende erwarten kann.