Autor: Alexander LanghorstNach Verlust im Geschäftsjahr 2021/2022 (31.08.) soll das Geschäftsmodell überprüft und angepasst werden – weitere Einmalbelastungen fürs laufende Jahr angekündigt.

Die ASOS plc ist nach Gründung im Jahr 2000 der größte britische Online-Versender in den beiden Bereichen Mode und Kosmetik. Das Unternehmen verfolgt einen internationalen Ansatz und ist weltweit tätig. Im Angebotsspektrum befinden sich Modeartikel von über 850 Marken, daneben vertreibt ASOS auch ein eigenes Sortiment an Eigenmarken. So wurden in 2021 die Marken TOPSHOP, TOPMAN, Miss Selfridge und HIIT vom insolventen Handelskonzern ARCADIA übernommen. Der Erwerb umfasste aber keinerlei Logistikzentren oder Ladengeschäfte. ASOS ist die Nummer 5 weltweit im Segment Fast Fashion und die Nummer 9 im Online-Handel für Mode.

Das Geschäftsmodell von ASOS basiert auf dem sogenannten „Ultrafast Fashion“-Prinzip. Dies bedeutet, dass ASOS pro Woche seinen Kunden rund 4.000 neue Artikel anbietet, welche diese dann online kaufen. Durch die immer weitere Verbreitung von Smartphones auch für Modekäufe verkürzt sich die Zeit zwischen ersten Trends auf den Laufstegen der Modehauptstädte bis zur Verfügbarkeit beim Endkunden. Der auf den ersten Blick etwas „eigenwillige“ Name „ASOS“ ist die Abkürzung des Namens bei Gründung, welcher „As Seen on Screen“ lautet und auf Deutsch übersetzt etwa „wie auf dem Bildschirm gesehen“ bedeutet.

Nach starkem Wachstum in den vergangenen zwei Jahrzehnten ist die Wachstumsstory von ASOS zuletzt etwas „ausgebremst“ worden. Wesentliche Probleme, welche belasteten, waren die gestörten Lieferketten während und auch nach der COVID-19-Pandemie, was insbesondere in Bezug auf die angestrebte Schnelligkeit bei der Umsetzung von Trends in neue Produkte ein ernstliches Problem darstellt. Weiterer Gegenwind ergibt sich aus den Unsicherheiten durch den Brexit und die zuletzt spürbare Zurückhaltung der Kunden bei den Konsumausgaben. Zu Beginn der Coronapandemie hatten Online-Händler wie ASOS von einer Verlagerung von Ausgaben hin zu Online-Angeboten noch deutlich profitiert. Allerdings erfolgte durch den Überfall von Russland auf die Ukraine auch ein Rückzug aus diesen beiden Märkten. Auch eine Untersuchung der Behörden wegen „Greenwashing“-Vorwürfen für als „nachhaltige Kollektion“ beworbene Kleidungsstücke eröffnet weitere Baustellen mit möglichen zusätzlichen Belastungsrisiken.

Nach den deutlich roten Zahlen fürs abgelaufene Jahr hat der seit dem Sommer 2022 amtierende neue CEO José Antonio Ramos Calamonte eine umfangreiche Überprüfung der bestehenden Strategie und Geschäftsprozesse des Unternehmens angekündigt.

Für das zum 31. August 2022 beendete Geschäftsjahr 2021/2022 (1. September bis 31. August) werden Umsatzerlöse von 3,93 (3,91) Milliarden Britischen Pfund ausgewiesen, dies entspricht einem Anstieg im Vorjahresvergleich um lediglich 1 Prozent. Zugleich verschlechterte sich die Bruttomarge auf 43,6 (45,4) Prozent. Das bereinigte EBIT verringerte sich deutlich auf 44,1 (206,6) Millionen Pfund, was einer EBIT-Marge von 1,1 Prozent nach 4,9 Prozent im Vorjahreszeitraum entspricht. Unter dem Strich ergibt sich ein Verlust von 30,8 Millionen Pfund nach einem Überschuss von 128,4 Millionen Pfund im Vorjahreszeitraum. Daraus ergibt sich ein Ergebnis je Aktie von minus 0,31 Pfund nach einem positiven Wert in Höhe von 1,28 Pfund im vorangegangenen Jahr.

Nach den deutlich roten Zahlen fürs abgelaufene Jahr hat der seit dem Sommer 2022 amtierende neue CEO José Antonio Ramos Calamonte eine umfangreiche Überprüfung der bestehenden Strategie und Geschäftsprozesse des Unternehmens angekündigt. Diese sollen optimiert und an die aktuellen Marktumfeldbedingungen angepasst werden. Auch die bestehenden Lagerbestände sollen kritisch überprüft und erforderliche Abwertungen vorgenommen werden. Hier wird mit nicht zahlungsmittelwirksamen Belastungen im Volumen von 110 bis 130 Millionen Britischen Pfund gerechnet, was sich einmalig entsprechend belastend im aktuellen Geschäftsjahr im Zahlenwerk niederschlagen wird.

Für das aktuell laufende Geschäftsjahr 2022/2023 (31.08.) rechnet GSC Research in Anlehnung an die Unternehmensguidance mit einem weiteren leichten Umsatzanstieg in Richtung 4,0 bis 4,05 Milliarden Pfund. Das EBITDA sollte sich auf 180 bis 184 Millionen Euro und das EBIT auf 30 bis 32 Millionen Euro belaufen. Hierbei sind die in Aussicht gestellten einmaligen Belastungen aus geplanten Abschreibungen auf Bestände im Volumen von 110 bis 130 Millionen Pfund bereits berücksichtigt. Unter dem Strich erwarten wir einen Fehlbetrag von etwa 1 Britischen Pfund pro Aktie.

Für 2023/2024 (31.08.) sollte sich bei einem weiter verbesserten Umsatz die Ergebnislage wieder verbessern. Neben dem Wegfall der Einmalaufwendungen in 2022/2023, ersten positiven Effekten aus den angekündigten Maßnahmen zur Optimierung des Geschäftsmodells und der Prozesse sowie einem Umfeld ohne weitere signifikante Verwerfungen sollte die Rückkehr in die Gewinnzone oder zumindest zur schwarzen Null realisierbar sein.

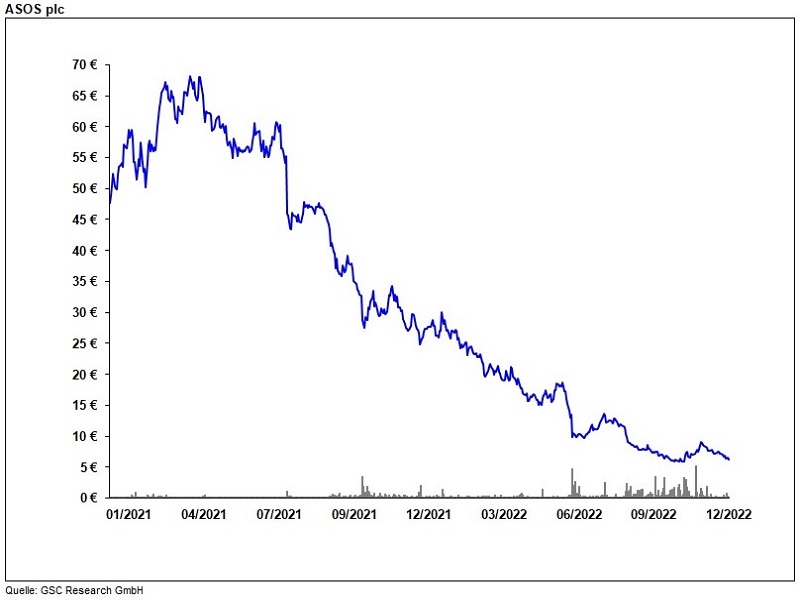

Angesichts der auch im laufenden Geschäftsjahr anhaltenden Verlustsituation ist die Aktie aus Sicht von GSC Research auf dem aktuellen Kursniveau von rund 7,20 Euro vergleichsweise fair bewertet. Investoren sollten sich das Papier jedoch zumindest auf die „Watch-Liste“ legen und die weitere unterjährige Berichterstattung zeitnah verfolgen. Wenn sich hier absehbar die operativen Kennziffern verbessern (ohne die Abwertungseffekte), könnte sich für den risikofreudigen Anleger eine interessante Einstiegschance ergeben. Interessant ist in dieser Hinsicht auch der jüngst gemeldete Einstieg des britischen Einzelhändlers und Sportmodehändlers FRASERS GROUP, der von Mike Ashley beherrscht wird und eine Beteiligungsmeldung von etwas über 5 Prozent abgegeben hat. FRASERS ist seit 2020 auch an der HUGO BOSS AG in meldepflichtigem Umfang beteiligt.

Eine Rückkehr in die Gewinnzone im Folgejahr (2023/2024) vorausgesetzt, beliefe sich der faire Wert je Aktie auf etwa 9,50 bis 10,00 Euro, woraus sich ein entsprechendes Potenzial für den Aktienkurs ergeben würde.