Autor: Alexander LanghorstDie TUI AG blickt auf eine bereits lange Historie um das Reise- und Touristikgeschäft zurück und ist nach eigenen Angaben der größte Reisekonzern in Europa und weltweit. Das Unternehmen mit Sitz in Hannover ist in den Bereichen TUI Hotels & Resorts, Kreuzfahrten, TUI Airline sowie Vertrieb und Marketing aktiv. Zu den Kernmarken gehören TUI BLUE, ROBINSON Club und TUI MAGIC LIFE bei den Hotels sowie TUI Cruises, HAPAG-LLOYD CRUISES und MARELLA CRUISES im Bereich der Kreuzfahrtlinien. Bekannte Airline-Marken sind TUIfly, TUI Airways, TUI Airlines Belgium und TUI Airlines Nederland sowie CORSAIR International. Mit dieser breiten Aufstellung bietet TUI den Kunden ein sehr breites und diversifiziertes Angebot an verschiedensten Urlaubsmöglichkeiten und -varianten an und profitiert damit von dem auch in der Zukunft hier zu erwartenden weiteren Nachfragewachstum.

Der Name TUI geht dabei zurück auf „Touristik Union International“ und war lange eine Tochter des Mischkonzerns PREUSSAG, der sich nach dem Rückzug aus allen anderen Geschäftsfeldern im Jahre 1997 komplett auf das Touristikgeschäft ausgerichtet und entsprechend auch umbenannt hat. Seit der Fusion mit der an der Londoner Börse notierten TUI Travel im Wege eines Aktientausches in 2015 ist das Unternehmen im dortigen Auswahlindex FTSE 100 notiert, die deutsche Rechtsform wurde aber beibehalten.

Nach durchaus guter Entwicklung nach dem Zusammenschluss hat die Corona-Pandemie in 2020 und auch 2021 zu einem weitgehenden Herunterfahren des Geschäfts geführt. Zudem wurden auch staatliche Hilfsgelder in Anspruch genommen, um die Auswirkungen der Pandemie abzufedern. Neben Anpassungen beim Personal erfolgte in 2021 auch der Verkauf der RIU Hotels an die namensgebende Familie Riu. Die zeitweilig monatelangen Lockdowns in 2020 und auch noch 2021 haben entsprechend massive Spuren im Zahlenwerk des Konzerns hinterlassen, von denen sich die Hannoveraner aber seit der zweiten Jahreshälfte 2021 zunehmend erholen können. Insbesondere die breitere Verfügbarkeit von Impfungen und der längere Verzicht auf Urlaubsaktivitäten haben die Nachfrage nach Reisen wieder deutlich belebt. Der Wunsch der Menschen nach Erholung, Reisen und dem Erleben fremder Länder wird auch in den aktuell schwierigen Zeiten mit steigenden Preisen und erhöhten geopolitischen Risiken intakt bleiben. Insoweit verfügt der TUI-Konzern auch über ein im Kern weiterhin funktionierendes Geschäftsmodell, wenngleich es auf der Zahlenseite noch eine gewisse Zeit dauern wird, bis es gelungen sein wird, die Effekte aus den Jahren 2020 und 2021 zu kompensieren.

Deutlich wird dies auch beim Blick auf das Zahlenwerk 2021 (Geschäftsjahresende 30. September). Bei Umsatzerlösen von 4,7 Milliarden Euro werden ein negatives EBITDA von 1,15 Milliarden Euro, ein negatives EBIT von minus 2,08 Milliarden Euro und ein Ergebnis je Aktie von minus 2,37 Euro je Anteilsschein ausgewiesen.

Inzwischen ist jedoch eine deutliche Erholung zu verzeichnen, wie die Mitte Mai 2022 vorgelegten Zahlen fürs erste Halbjahr 2021/2022 (bis 31. März) zeigen. So konnte ein Halbjahresumsatz von 4,5 Milliarden Euro nach einem Vorjahresvolumen von 0,7 Milliarden Euro erzielt werden, was einem Anstieg um 3,8 Milliarden Euro entspricht. Bezogen auf das zweite Quartal, kletterte die Zahl der Gäste von 0,2 Millionen im Vorjahr auf nunmehr 1,9 Millionen Personen. Bezogen auf die Auslastung, liegt diese im Vergleich mit dem Jahr 2019 bei rund 75 Prozent zum Ende des zweiten Quartals. Auch auf der Ergebnisseite machen sich die Belebung der Nachfrage und die zunehmende Normalisierung des Reiseverhaltens bemerkbar. Das bereinigte EBIT verbesserte sich auf minus 603,5 Millionen Euro nach einem Betrag von minus 1,3 Milliarden Euro im Vorjahr. Auch wenn die Einschätzung der weiteren Entwicklung im laufenden Jahr in seriöser Weise ausgesprochen schwierig ist, zeigte sich Konzernchef Joussen bei der Vorlage der Halbjahreszahlen zuversichtlich für den weiteren Verlauf. In der Sommersaison wird mit einer Gästezahl in etwa auf dem Vor-Corona-Niveau gerechnet. Bezogen auf das Ergebnis, sollte hier dann auch das bereinigte operative EBIT „signifikant positiv“ ausfallen.

Inzwischen ist jedoch eine deutliche Erholung zu verzeichnen, wie die Mitte Mai 2022 vorgelegten Zahlen fürs erste Halbjahr 2021/2022 (bis 31. März) zeigen. So konnte ein Halbjahresumsatz von 4,5 Milliarden Euro nach einem Vorjahresvolumen von 0,7 Milliarden Euro erzielt werden, was einem Anstieg um 3,8 Milliarden Euro entspricht. Bezogen auf das zweite Quartal, kletterte die Zahl der Gäste von 0,2 Millionen im Vorjahr auf nunmehr 1,9 Millionen Personen. Bezogen auf die Auslastung, liegt diese im Vergleich mit dem Jahr 2019 bei rund 75 Prozent zum Ende des zweiten Quartals. Auch auf der Ergebnisseite machen sich die Belebung der Nachfrage und die zunehmende Normalisierung des Reiseverhaltens bemerkbar. Das bereinigte EBIT verbesserte sich auf minus 603,5 Millionen Euro nach einem Betrag von minus 1,3 Milliarden Euro im Vorjahr. Auch wenn die Einschätzung der weiteren Entwicklung im laufenden Jahr in seriöser Weise ausgesprochen schwierig ist, zeigte sich Konzernchef Joussen bei der Vorlage der Halbjahreszahlen zuversichtlich für den weiteren Verlauf. In der Sommersaison wird mit einer Gästezahl in etwa auf dem Vor-Corona-Niveau gerechnet. Bezogen auf das Ergebnis, sollte hier dann auch das bereinigte operative EBIT „signifikant positiv“ ausfallen.

Weitere Verbesserungen

Auf Basis dieses Ausblicks – den GSC Research für durchaus plausibel und realistisch erachtet – sollte im laufenden Geschäftsjahr ein Umsatzvolumen von rund 15 Milliarden Euro bei einem bereinigten EBIT von etwa 500 Millionen Euro und einem in etwa ausgeglichenen Ergebnis unter dem Strich und beim Ergebnis je Aktie erreicht werden. Unter der Prämisse, dass sich die Pandemiesituation im kommenden Geschäftsjahr weiter normalisiert und es nicht zu nennenswerten Reisebeschränkungen oder dem Rückgang des Konsumentenvertrauens durch anhaltend steigende Preise kommt, sollten sich die 2023er-Zahlen noch weiter verbessern. Legt man diese Annahmen zugrunde, rechnet GSC Research für 2022/2023 mit einem weiteren Umsatzanstieg in Richtung von 18 Milliarden Euro, einem in Richtung 1 Milliarde Euro verbesserten bereinigten EBIT und einem Ergebnis je TUI-Aktie von etwa 0,20 Euro oder leicht darüber. Damit läge die Bewertung auf Basis des aktuellen Aktienkurses bei einem erwarteten 2023er-KGV von etwa 10. Eine solche Bewertung erscheint durchaus vertretbar und sollte sich positiv auf die Nachfrage auch nach den Anteilsscheinen auswirken können.

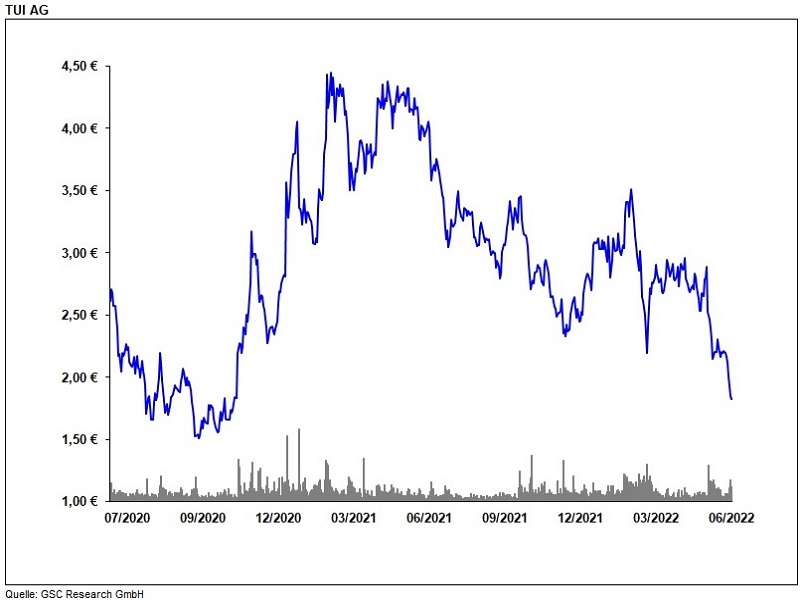

Anleger sollten jedoch im Auge behalten, dass es noch eine gewisse Zeit benötigt, bis sich das Unternehmen von den Nachwirkungen der Jahre 2020 und 2021 erholen wird. Hierzu zählt auch die Rückzahlung von bei der KfW aufgenommenen Kreditlinien. Zu diesem Zweck wurde jüngst erfolgreich eine Kapitalerhöhung im Volumen von 425 Millionen Euro zu einem Bezugspreis von 2,62 Euro je TUI-Aktie durchgeführt. Mit dem Zufluss sollen ein Teilpaket des Wirtschaftsstabilisierungsfonds (WSF) zurückgegeben sowie die KfW-Kreditlinien reduziert werden. Diese würden auf dann 2,1 Milliarden Euro sinken. Vor diesem Hintergrund sehen wir den fairen Wert der TUI-Aktie auf mittlere Sicht und unter der Prämisse der weiteren Normalisierung des Geschäfts im Bereich des Bezugspreises der Kapitalerhöhung. Bezogen auf den aktuellen Kurs von 2,05 Euro, ergibt sich damit ein „Spekulativ kaufen“-Votum mit Kursziel von 2,60 Euro.