Autor: Alexander LanghorstDer spanische Modekonzern Inditex ist die im EURO STOXX 50 vertretene Obergesellschaft, zu der neben der bekannten Marke ZARA auch weitere Marken wie etwa Bershka, Massimo Dutti, Oysho, Pull&Bear und Stradivarius gehören. Der Vertrieb aller Marken erfolgt weiterhin stark über die jeweiligen Filialen im stationären Handel. Seit der Coronapandemie hat Inditex jedoch die Onlineaktivitäten deutlich verstärkt. Im Jahr 2022 war Inditex weltweit in 213 Märkten mit insgesamt 5.815 Geschäften aktiv. Auch wenn dieser Wert sehr beeindruckend erscheint, ist zu beachten, dass die Zahl der Läden verglichen mit dem Jahr 2018 um gut 22 Prozent gesunken ist. Der Anteil des Onlineumsatzes hat sich seither von 12 auf 22,4 Prozent annähernd verdoppelt.

Während der Coronapandemie hat Inditex zielgerichtet den Onlineabsatz ausgebaut, so dass man mit ZARA und Co. über ein funktionierendes Multi-Channel-Konzept verfügt und die Kundschaft an den von dieser gewünschten Orten abholt, sei es online oder in einer Filiale. Inditex stellt mit seinem Geschäftserfolg unter Beweis, dass es auch in Zeiten des E-Commerce gelingen kann, sehr erfolgreich ein stationäres Geschäftsmodell mit Filialvertrieb zu gestalten. Dazu bedarf es jedoch ersichtlich starker und attraktiver Marken, bei denen auch der Geschmack der Kundschaft mit den Kollektionen getroffen und ein gewisses Shopping-Erlebnis geboten wird. Nach wie vor ist ZARA die mit Abstand wichtigste Marke im Inditex-Portfolio, welche für mehr als zwei Drittel des Umsatzes der gesamten Unternehmensgruppe verantwortlich ist. Zudem ist ZARA sehr stark in Europa vertreten, mehr als 60 Prozent der Markenumsätze werden in den europäischen Ländern realisiert.

Im Geschäftsjahr 2022/2023 (31.1.) konnte Inditex die Umsatzerlöse um 17,5 Prozent auf 32,6 Milliarden Euro ausweiten. Hierbei ist besonders hervorzuheben, dass bereits im Vorjahr mit 27,7 Milliarden Euro das Vor-Corona-Umsatzniveau des Jahres 2019 wieder erreicht werden konnte. Auch beim Ergebnis der gewöhnlichen Geschäftstätigkeit konnte – trotz gestiegener Beschaffungspreise und bestimmter Themen in den Lieferketten – ein deutlicher Zuwachs auf 5,3 nach zuvor 4,1 Milliarden Euro realisiert werden. Auch hier liegt der Level über den Vor-Corona-Werten. Unter dem Strich beträgt das Konzernergebnis 4,1 (3,2) Milliarden Euro oder 1,33 (1,04) Euro je Aktie. Die Anteilseigner erhalten für das abgelaufene Geschäftsjahr eine Dividende von insgesamt 1,20 Euro je Aktie. Dies entspricht einer Dividendenrendite von knapp 5,2 Prozent.

Weiteres Wachstum

Auch der Start ins laufende Geschäftsjahr 2023/24 (31.1.) im Zeitraum 1. Februar bis 30. April 2023 ist erfolgreich verlaufen. Die Umsatzerlöse verbesserten sich um 13 Prozent auf 7,6 Milliarden Euro. Die Zuwächse konnten dabei in allen Regionen wie auch dem Onlinehandel erzielt werden. Insoweit gelingt es Inditex, mit seinem Portfolio an starken und attraktiven Marken der zu beobachtenden Konsumflaute zu trotzen. Die gute Entwicklung hat sich – wie bei Vorlage der Zahlen Anfang Juni 2023 bekannt gegeben – auch im Mai 2023 und bis zum 4. Juni 2023 fortgesetzt. Gerechnet in konstanten Währungen lag der Anstieg mit 16 Prozent noch höher als im ersten Quartal. Das Ergebnis der gewöhnlichen Geschäftstätigkeit verbesserte sich im Vorjahresvergleich um 52 Prozent auf 1,50 (0,99) Milliarden Euro. Bei dem deutlichen Anstieg ist zu berücksichtigen, dass im Vorjahr die Belastungen aus dem Rückzug aus dem Russland-Geschäft enthalten waren. Die nach dem Beginn des russischen Überfalls auf die Ukraine beschlossene und inzwischen vollzogene Veräußerung der Aktivitäten in Russland an die in Dubai ansässige Daher-Gruppe hat zum Wegfall von über 500 Läden und 9.000 Mitarbeitern geführt. Der Quartalsüberschuss verbesserte sich um 54 Prozent auf 1,168 (0,76) Millionen Euro.

Für das Gesamtjahr rechnet GSC Research in Anlehnung an die Management Guidance mit einem Umsatzanstieg auf etwa 35,5 Milliarden Euro bei einem Ergebnis der gewöhnlichen Geschäftstätigkeit von etwa 5,75 bis 6 Milliarden Euro. Das Ergebnis je Aktie sollte sich in Richtung 1,55 Euro je Anteilsschein erhöhen. Bei einem Erreichen der Ziele erscheint auch eine weitere Erhöhung der Dividende auf 1,40 Euro realistisch. Im kommenden Geschäftsjahr 2024/2025 (31.1.) sollten die Umsätze in Richtung 37,5 bis 38 Milliarden Euro klettern bei einem Ergebnis der gewöhnlichen Geschäftstätigkeit von dann 1,65 bis 1,70 Euro je Aktie. Eine Anhebung der Dividende auf 1,50 Euro ist nach Einschätzung von GSC Research dann ebenfalls gut vorstellbar.

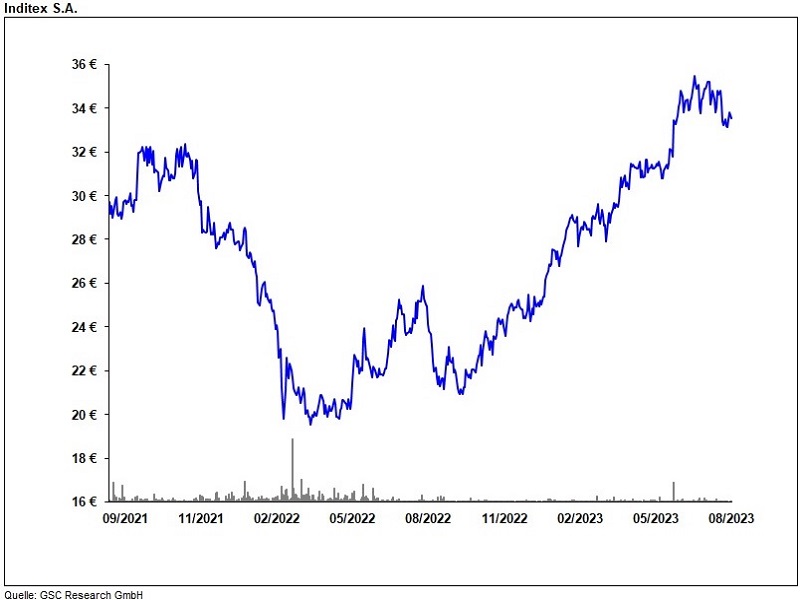

Ausgehend von den Erwartungen für die Zukunft wird die Aktie beim aktuellen Aktienkurs von 33,30 Euro mit einem erwarteten KGV fürs laufende Jahr von etwas unter 17 und für das kommende Jahr von etwas unter 16 bewertet. Die erwartete Dividendenrendite von jeweils über 5 Prozent sollte die Aktie auch kursmäßig gut nach unten absichern. Den fairen Wert der Aktie sieht GSC Research im Bereich von 37 Euro, so dass die Aktie auf dem aktuellen Kursniveau eine gute „Halteposition“ darstellt, die insbesondere mit einer attraktiven Dividendenrendite aufwartet.